中裕能源(03633.HK)连续4日回购,累计斥资2494.66万港元

55625

2025月04月03日

(原标题:中裕能源(03633.HK)连续4日回购,累计斥资2494.66万港元)

图片来源于网络,如有侵权,请联系删除

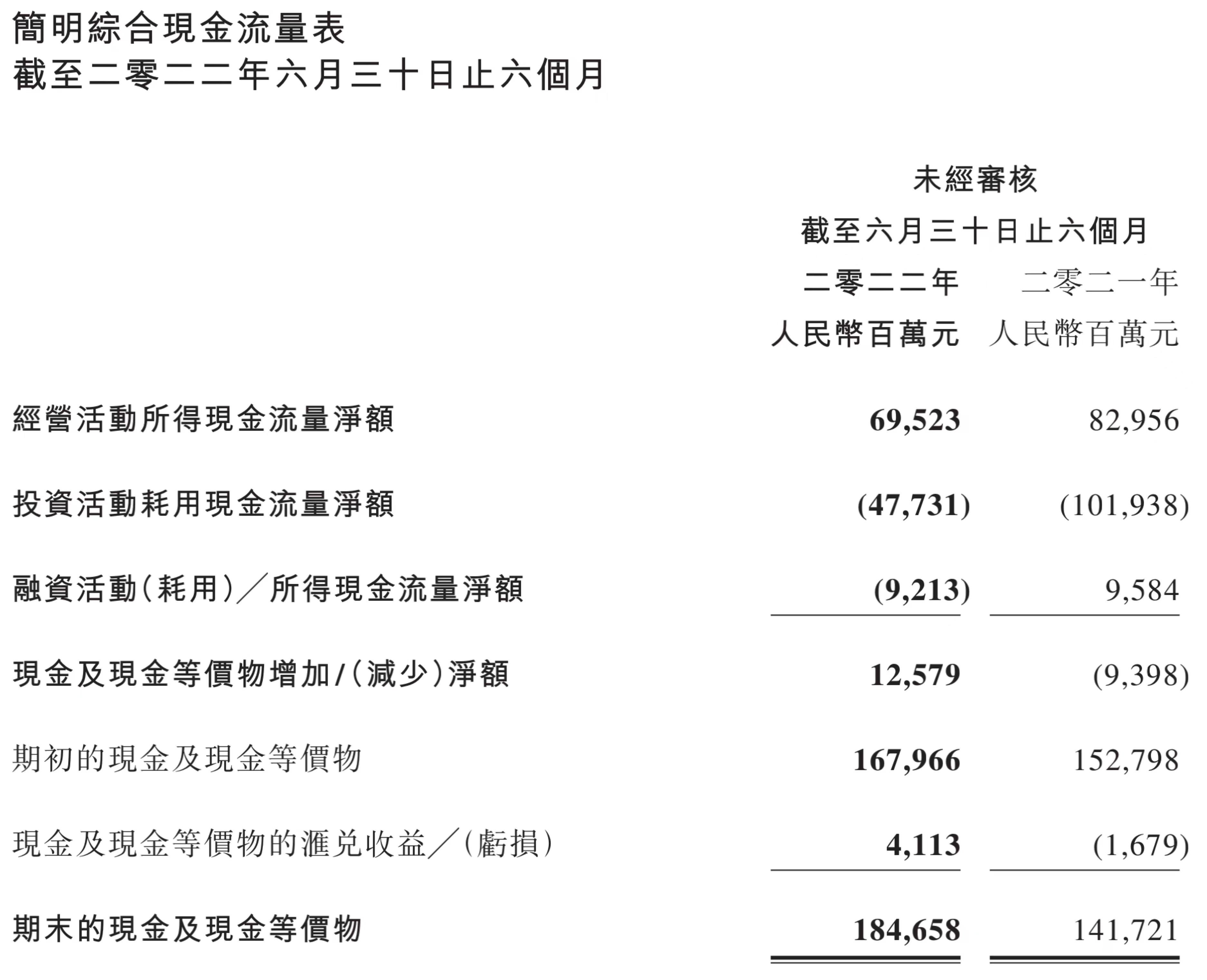

证券时报•数据宝统计,中裕能源在港交所公告显示,4月3日以每股3.990港元至4.120港元的价格回购150.00万股,回购金额达608.71万港元。该股当日收盘价4.090港元,上涨0.25%,全天成交额915.17万港元。

自3月31日以来公司已连续4日进行回购,合计回购600.00万股,累计回购金额2494.66万港元。 其间该股累计下跌2.39%。

今年以来该股累计进行13次回购,合计回购1190.00万股,累计回购金额5127.29万港元。(数据宝)

中裕能源回购明细

| 日期 | 回购股数 (万股) |

回购最高价 (港元) |

回购最低价 (港元) |

回购金额 (万港元) |

|---|---|---|---|---|

| 2025.04.03 | 150.00 | 4.120 | 3.990 | 608.71 |

| 2025.04.02 | 150.00 | 4.200 | 4.070 | 616.99 |

| 2025.04.01 | 150.00 | 4.250 | 4.180 | 632.58 |

| 2025.03.31 | 150.00 | 4.290 | 4.140 | 636.38 |

| 2025.01.23 | 30.00 | 4.470 | 4.420 | 133.22 |

| 2025.01.22 | 30.00 | 4.450 | 4.420 | 133.34 |

| 2025.01.21 | 50.00 | 4.470 | 4.450 | 223.24 |

| 2025.01.20 | 50.00 | 4.500 | 4.460 | 224.42 |

| 2025.01.16 | 50.00 | 4.460 | 4.420 | 222.03 |

| 2025.01.15 | 80.00 | 4.440 | 4.370 | 352.90 |

| 2025.01.13 | 50.00 | 4.410 | 4.330 | 218.77 |

| 2025.01.09 | 50.00 | 4.370 | 4.340 | 218.11 |

| 2025.01.02 | 200.00 | 4.560 | 4.480 | 906.60 |