奂熹说税|一般纳税人出租建筑施工设备,可以适用3%的征收率吗?

(原标题:奂熹说税|一般纳税人出租建筑施工设备,可以适用3%的征收率吗?)

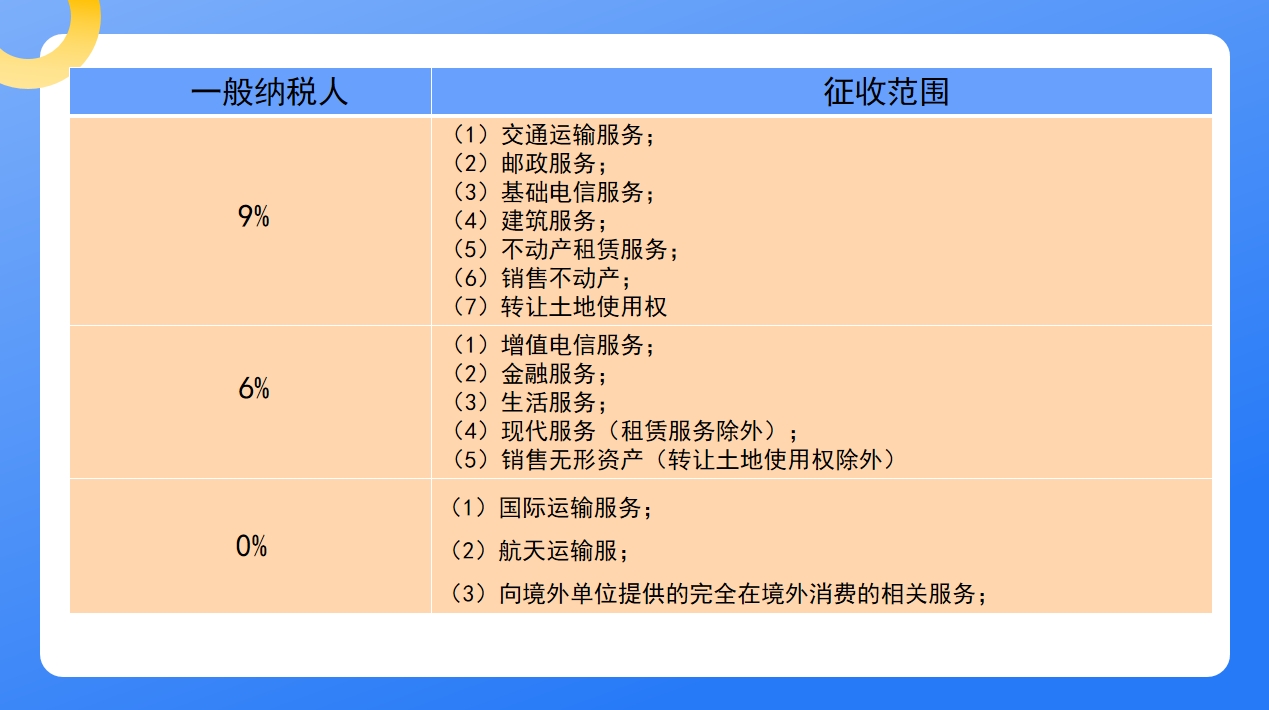

图片来源于网络,如有侵权,请联系删除

为了解决2016年营改增后建筑设备租赁税率从营业税时代的5%大幅提高的问题,财税〔2016〕140号给设备租赁企业一个专门的政策。即配备操作人员的建筑设备租赁可以按“建筑服务”缴纳增值税,但是实际执行中,到现在仍然存在着许多问题。

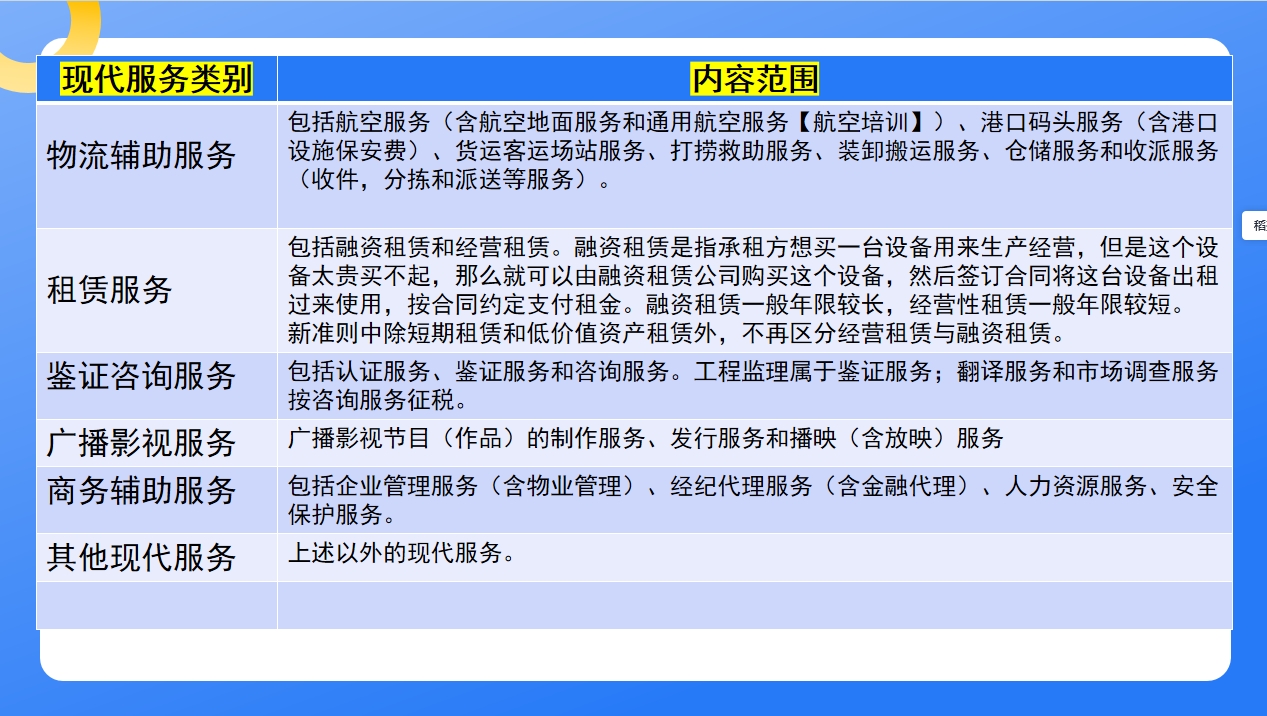

图片来源于网络,如有侵权,请联系删除

财税〔2016〕140号的描述非常简单,因此导致了各地税局口径差异很大,争议颇多。这篇文章希望就这些争议问题进行探讨。

图片来源于网络,如有侵权,请联系删除

一、 对建筑施工设备的定义,各地税局有不同的理解

总局文件下发后,并没有对建筑施工设备的范围或定义再进一步明确。按照惯例,这种情况可以参考建筑施工管理部门或施工设备行业标准即可,但是目前也没有特别权威的行业文件对建筑施工设备进行范围的界定。这就导致了各地税局执法标准的不统一。

当然也存在有税局为了多收税而对常见的建筑施工设备不认定为建筑施工设备的情况,或者企业为了少缴税而将一些负责建材场外运输的交通工具等归类到建筑施工设备。

无论是企业还是税局,在当前情况下,为了避免争议,寻求权威部门的解释或从其公开发布的文件中获得证据还是需要的。

二、部分税局不认可配备操作人员的建筑施工设备出租可以适用清包工的规定

从目前国家政策层面,已经明确“配备操作人员的建筑施工设备出租”应该按“建筑服务“缴纳增值税,同时并没有规定“配备操作人员的建筑施工设备出租”不能适用清包工的政策。而且清包工的规定了只是提到了不能提供材料,没说不能提供设备,税务政策也已经认定了“配备操作人员的建筑施工设备出租”是“建筑服务”。从这个角度配备操作人员的建筑设备出租适用清包工政策是可以的。但是许多税局仍是认为“设备租赁”不属于“施工”,同时施工方经常和设备租赁方不是同一个企业,所以各自企业的主管税局也经常倾向于分别认定不同企业适用的税务政策。

为甲供工程提供配备操作人员的建筑设备租赁面临的情况类似,不同的税局经常有不同的理解,但是如果施工项目已经被认定为甲供工程,就不应再以是不同企业提供服务,或者“设备租赁”和“施工”内容不同来阻止配备操作人员的建筑施工设备租赁适用简易计税方法。

所以对企业来说,只要“配备操作人员的建筑施工设备出租”符合清包工和甲供工程的具体规定,建议还是要多沟通。

三、对按“建筑服务”开票的明细内容有争议

这个问题一般是来自企业之间,现在企业的风险规避意识都非常强,也都知道如果开具和真实经营情况不符的发票不仅不能抵扣或扣除,还可能被处罚。所以不仅是大类税目,对明细内容如何在开具发票时选择也是非常关注。但是不同人对具体内容的理解可能就有差异。另外现在还有些免费或收费的税收分类编码查询网址,承租方上去查,发现查询的结果有时和对方开具的发票不一致,可出租方经常是问的税局之后才开的。

现在开票系统分类编码就能选到“建筑服务”,所以对税局来说,最重要的是这个编码不要错,当然明细内容也要按贴近业务的情况填写。其实大家可以看看你们的争议的内容,只要是对实际业务描述得比较准确,那明细按谁的都可以。所以如果主管税局有要求或客户有不是太过分的开票要求,就按他们的要求就可以。

不过既然税务上已经要求“配操作人员的建筑设备出租”按“建筑服务”缴税,那还是开施工类细目,因为增值税税目注释和编码说明里都没有提到“建筑服务”税目下有“租赁服务”这一说,同时为了和“不配备操作人员的建筑设备出租”区别开,还是选择施工类细目更优。

增值税法已正式发布,将于2026年1月1日起施行,也希望配套的增值税法实施条例尽快出台,解决目前存在的诸多争议事项。