收评:沪指缩量微跌,券商、银行板块上扬,6G概念等活跃

67834

2025月04月18日

(原标题:收评:沪指缩量微跌,券商、银行板块上扬,6G概念等活跃)

图片来源于网络,如有侵权,请联系删除

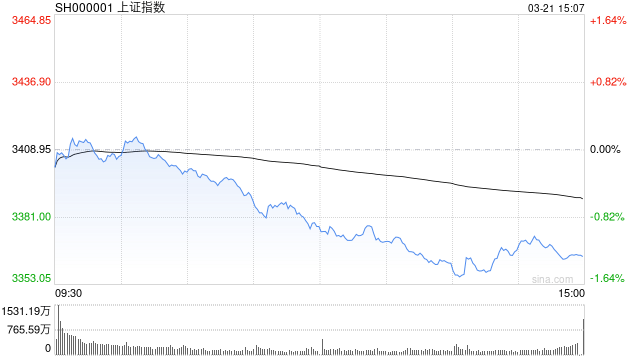

18日,三大股指早盘弱势震荡,午后止跌回升,沪指一度翻红,北证50指数较为强势,全A成交额再度萎缩,全日成交不足1万亿元。

图片来源于网络,如有侵权,请联系删除

截至收盘,沪指跌0.11%报3276.73点,深证成指涨0.23%报9781.65点,创业板指涨0.27%报1913.97点,北证50指数涨1.98%,沪深北三市合计成交9493亿元。

图片来源于网络,如有侵权,请联系删除

盘面上看,旅游出行、食品饮料、农业、纺织服装、半导体等板块走低,地产板块强势拉升,石油、券商、银行等板块均上扬,6G概念、海洋经济、新型城镇概念等活跃。

湘财证券认为,市场短期将继续在4月7日形成的缺口下方震荡整理,等待4月高层会议落地。若有更积极的政策出台,例如新育儿补贴、服务消费补贴、加力城中村改造、“两新”“两重”扩容等,市场有望顺势突破4月7日缺口。具体行业方面,除红利等收益相对确定的板块外,建议关注“对等关税”利好的农业、能源以及有望受益于新政策出台的消费板块。