5年来首次!香港金管局入市,买入美元以稳定汇率

81509

2025月05月03日

(原标题:5年来首次!香港金管局入市,买入美元以稳定汇率)

图片来源于网络,如有侵权,请联系删除

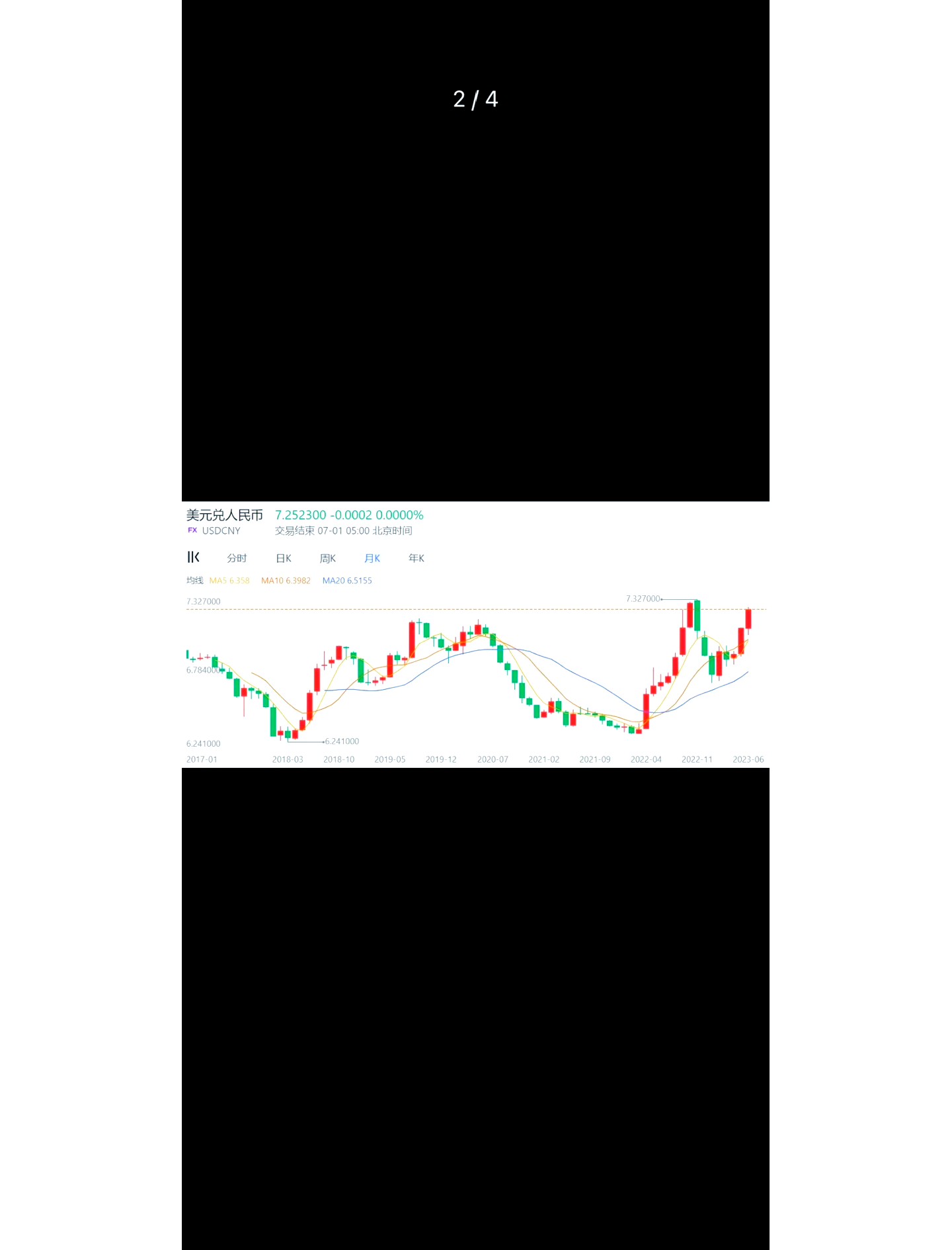

据香港《经济日报》报道,5月2日,在港元兑美元汇率一度升至7.75,触及香港金管局规定的联系汇率区间上限后,香港金管局自2020年以来首次通过干预买入美元。

图片来源于网络,如有侵权,请联系删除

5月3日上午,香港金管局在美股交易时段后披露,在2日向市场注资465.39亿港元(约436.6亿元人民币),入市承接60亿美元沽盘。

图片来源于网络,如有侵权,请联系删除

5月3日,香港金管局发言人表示,港元在今晨纽约交易时段触发联系汇率机制下,7.75港元兑1美元的强方兑换保证,金管局由市场买入美元、沽出总值465.39亿港元,银行体系总结余将在下星期三增至913.09亿港元。

发言人表示,?近期港元偏强,主要由于股票投资相关的港元需求有所增加,支持港元汇价。此外,多只区内货币近日兑美元升值,亦带动港汇走强。上一次触发强方兑换保证是2020年10月28日。金管局将继续密切留意市场动态,确保港元市场有序运作。

综合自:香港电台、香港《经济日报》等