基金发行连续3个月超百只 新型浮动费率产品成焦点

历经公募基金行业27年的发展,管理规模已突破32万亿元,成为中国资本市场与居民家庭理财不可或缺的一份子,行业也在不断创新中迈向发展新阶段。

图片来源于网络,如有侵权,请联系删除

5月7日,中国证监会发布的《推动公募基金高质量发展行动方案》,大力提升公募基金权益投资规模与占比。

图片来源于网络,如有侵权,请联系删除

事实上,今年以来公募对权益类基金的布局力度已明显加大。

黑崎资本首席战略官陈兴文表示,权益类基金发行节奏加快,这一现象是中国资本市场悄然崛起的先兆。险资增持港股红利形成稳定底仓,资金结构向中长期配置转变,A股市场韧性得以增强。这背后反映出市场资金属性的转变,投资者对中国资产基本面改善和政策红利释放的预期升温,投资理念从短期博弈转向中长期价值投资。

浙商基金指出,相较于全球性市场来看,中国市场目前整体估值并不高,具备长期投资价值。投资者可采用兼顾两头的“杠铃策略”组合投资,一方面关注红利资产,构建权益资产底仓,一方面关注中长期成长空间的行业机会。

基金发行连续3个月超百只

今年以来,新基金发行份额逼近4000亿份(以认购起始日统计)。其中,股票型基金的发行份额达1,557.93亿份,占比显著上升至38.99%。时隔三年,权益类基金发行规模在全年占比再次超过30%。

刚刚过来去的5月,公募基金行业呈现产品创新加速与整体规模持续扩张的趋势。

5月全市场共有124只公募基金开启认购,平均认购周期为20.05天。值得注意的是,这是今年以来连续第三个月单月新发基金数量突破100只大关,与4月发行规模基本持平。

权益类基金占据发行主导地位。5月新发权益类基金达93只,占总发行量的75%。从细分类型看,股票型基金65只,在权益类基金中占比69.89%;偏股混合型基金28只,占比30.11%。

指数化投资趋势显著。在93只权益类基金中,指数型产品达63只,占比67.74%。其中,被动指数型基金48只,占比51.61%,增强指数型基金15只,占比16.13%,反映出市场对被动投资工具的认可度持续提升。

此外,5月新上报基金中,指数型和混合型占据较大比重,ETF-FOF基金作为新兴配置工具受到多家基金公司重视。

深圳市前海排排网基金销售有限责任公司公募产品运营曾方芳指出,宽基指数产品密集发行的现象,充分体现了我国指数化投资趋势的持续深化。展望未来,宽基指数产品的发展前景广阔。从供给端看,在政策红利的持续释放和市场需求的共同推动下,产品创新步伐有望进一步加快;从需求端看,随着投资者结构的多元化和配置需求的细化,宽基指数产品将朝着更加精细化、差异化的方向发展,以满足不同类型投资者的多样化需求。

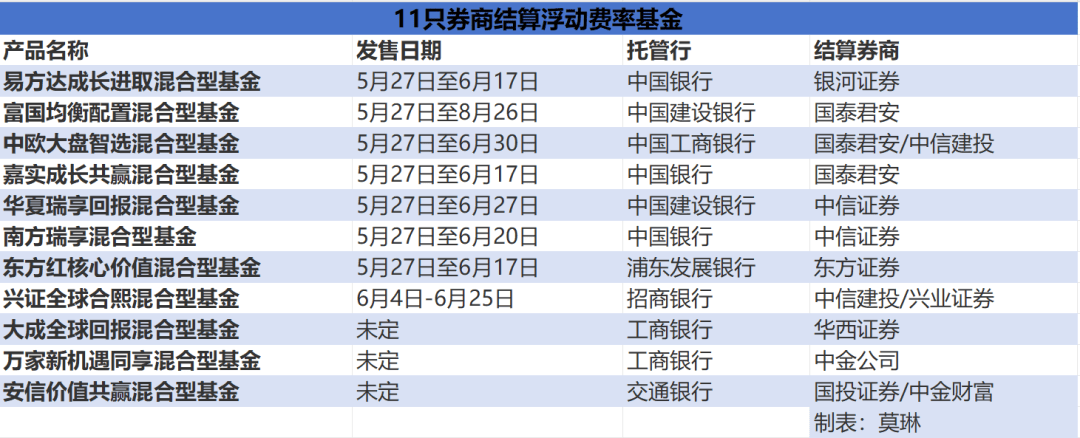

进入6月,尽管6月首周仅有4个交易日,新基金发行热情依旧不减,共有36只产品本周首发。其中首批新型浮动费率基金成为新发市场的重头戏。

新型浮动费率产品成焦点

近期新型浮动费率基金引爆新发市场,上周首批16只产品率先启动发行,不少基金公司同步开启自购。

5月27日,东方红资管、天弘基金均拟出资1000万元自购旗下浮动管理费基金。

5月28日,博时基金拟运用固有资金各1000万元投资旗下权益类基金博时卓睿成长及博时卓越优选混合,其中博时卓睿成长为新模式浮动费率基金。

5月30日,中欧基金拟出资1000万元购入旗下新模式浮动费率基金——中欧大盘智选混合,并承诺持有期限不低于三年。

6月3日,兴证全球基金发布公告,拟运用固有资金2000万元认购旗下兴证全球合熙混合型证券投资基金。公开信息显示,该基金为首批新模式浮动费率基金之一,将于6月4日起发行。

6月4日晚间,上海东方证券资产管理有限公司发布公告称,旗下东方红核心价值混合基金提前结束募集,6月5日(含)起不再接受认购申请。这只于5月27日启动发行的首批新型浮动费率基金,原定募集截止日为6月17日,现于发行第6个工作日便触及20亿元募集上限。

东方红资产管理表示,如需对东方红核心价值混合基金募集期最后一日的有效认购申请采用“末日比例确认”的原则予以部分确认的,公司将另行公告认购申请确认比例。

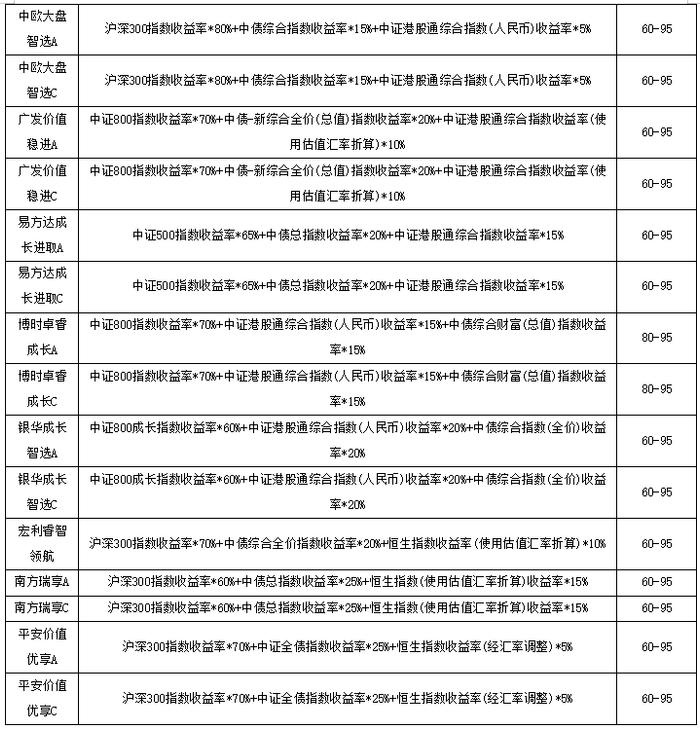

多家公司一致认为,多家首批“新模式”浮动管理费基金的设计思路紧贴公募基金高质量发展行动方案,产品的管理费根据投资者持有收益和相较业绩基准的超额收益情况上下浮动。这一新模式打破了传统主动权益基金的固定收费, 将基金公司管理费收入与投资者实际盈亏情况挂钩,更加强化对投资者利益的保护和长期投资的引导,强调"利益共享、风险共担",同时也进一步激励基金公司和基金经理提升主动管理能力,有利于提升投资者的盈利体验。

更有渠道人士透露,首批新模式浮动费率基金大概率将在6月底前结束募集,随后第二批新模式浮动费率基金有望“接力”获批。

文/许楠楠 编辑/徐楠

(编辑:许楠楠) 关键字: