游戏大厂一季度现双位数增长 研究指行业增长模式进入新阶段

(原标题:游戏大厂一季度现双位数增长 研究指行业增长模式进入新阶段)

图片来源于网络,如有侵权,请联系删除

近期,包括腾讯、网易等游戏大厂一季度财报出炉,其游戏业务均获得双位数增长。

图片来源于网络,如有侵权,请联系删除

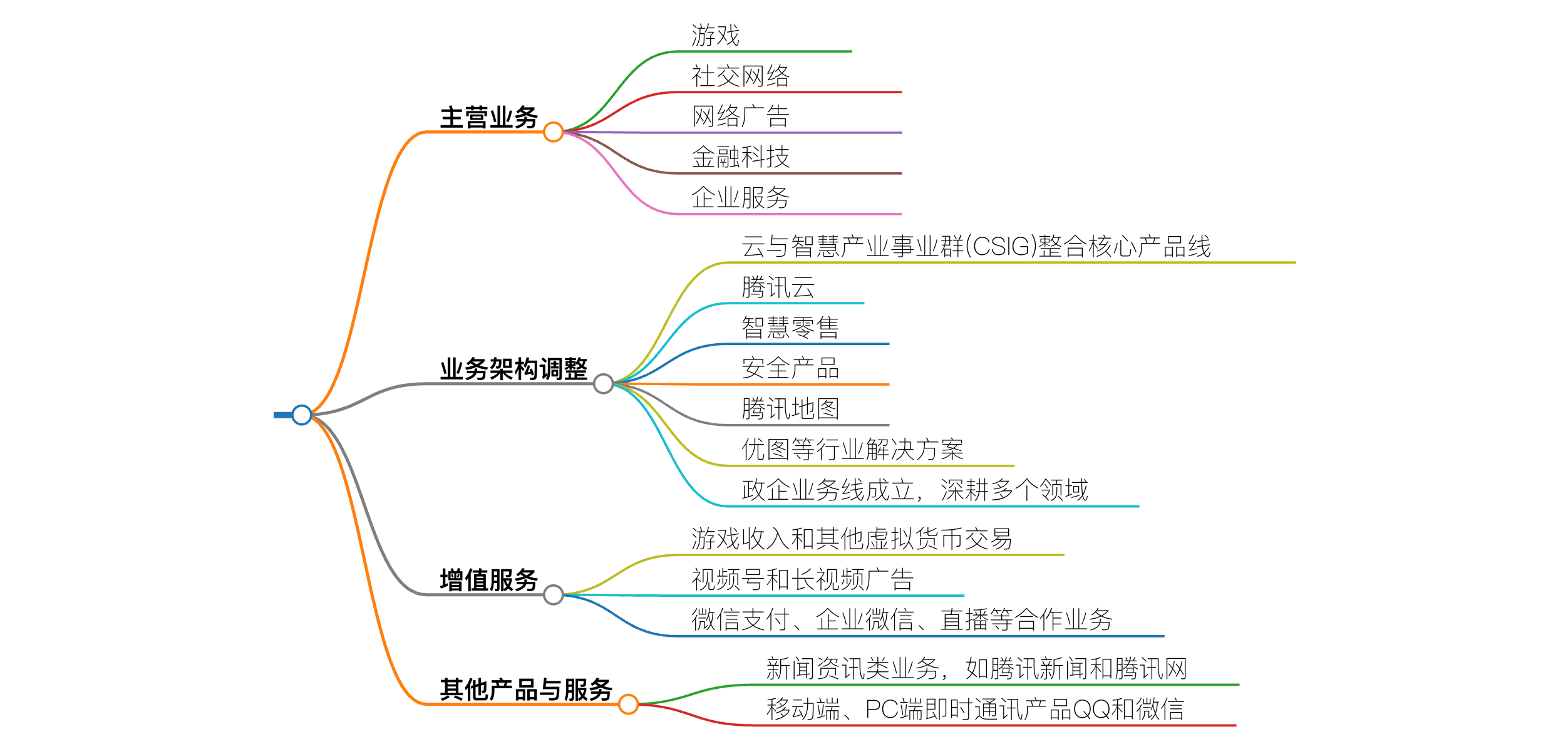

5月14日,腾讯公布2025年第一季度业绩。财报数据显示,腾讯游戏业务第一季度实现收入共计595亿元,其中本土市场游戏收入为人民币429亿元,较去年同期的低基数同比增长24%;国际市场游戏收入为人民币166亿元,同比增长23%。

图片来源于网络,如有侵权,请联系删除

5月15日,网易发布2025年第一季度财报。财报显示,公司2025年第一季度实现净收入288亿元,其中游戏及相关增值服务贡献240亿元,同比增长12.1%。

无论是腾讯还是网易,各自长期运营的经典IP均成为推动公司游戏业务稳健增长的重要基础。根据腾讯财报,《王者荣耀》和《穿越火线手游》在2025年第一季度创下流水数据的历史新高;国际市场上,《PUBG MOBILE》《荒野乱斗》《部落冲突:皇室战争》等产品表现出色。

腾讯董事会主席兼首席执行官马化腾表示,AI能力已对效果广告与长青游戏等业务产生了实质性贡献。据悉,腾讯游戏运用AI技术提升长青游戏的用户黏性,包括帮助新玩家快速上手、陪伴现有玩家,提升游戏体验等

网易财报称,公司多款热门游戏推出定制活动和跨界联动,进一步提升人气,如《梦幻西游》计算机版及手游、《率土之滨》《第五人格》《蛋仔派对》《永劫无间》等,彰显了网易在游戏领域的长线运营能力。

网易首席执行官兼董事丁磊说:“我们的新上线游戏表现强劲,优质的内容更新和持续的玩法提升也为我们的多款长青游戏赋能,带来更多新鲜体验,促进其持续繁荣发展。在构想新游戏可能性的同时,我们始终专注于创新和长线运营。”

腾讯、网易等大厂通过运营“长青游戏”挖掘游戏业务的增长潜力,行业研究者也指出,移动游戏行业正在进入新的增长阶段,有远见的行业领导者们目前正将重点放在长期价值上。

营销解决方案机构Moloco近期发布的《2025年移动游戏发展报告:头部App的应用内购买趋势》分析称,移动游戏行业已经迈入了新的增长阶段,在经历快速扩张以及近几年的调整后,开发者和 App营销人员开始持续优化变现、用户留存和获取策略,以实现可持续增长。

这份研究报告指出,在安装量稳定的前提下,增长主要依靠提升付费用户转化率和更高的用户终身价值(LTV)。过去一年,整体应用安装量下降0.2%,但头部App的付费用户转化率增长了6%。与此同时,高价值用户为移动游戏贡献了主要收入,美国iOS平台的前5%的高价值用户(仅占全球安装量的0.02%)贡献了全球iOS和Android游戏总收入的20%。

移动游戏行业正逐渐从追求短期体量转向关注长期价值,这就需要更具战略性的用户获取和互动方式,上述研究报告称。