一、融碳金融行业全景扫描:从试点到生态的跨越

图片来源于网络,如有侵权,请联系删除

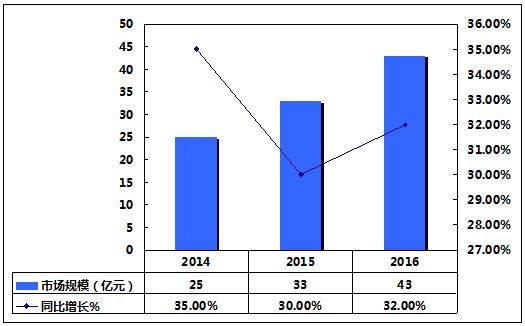

市场规模:千亿级蓝海加速扩容

图片来源于网络,如有侵权,请联系删除

根据中研普华产业研究院发布的《》预测,2025年中国融碳金融市场规模将突破500亿元,2030年有望达到千亿级规模,年复合增长率保持在18%—22%之间。这一增长主要得益于三大驱动力:

全国碳市场扩容:从电力行业向钢铁、建材、化工等高耗能领域延伸,纳入企业数量预计从2000余家增至5000家以上,推动碳排放权交易活跃度大幅提升。

绿色金融产品创新:碳期货、碳期权等衍生品陆续推出,碳质押融资、碳债券等绿色金融产品规模快速增长,为企业提供多元化融资渠道。

技术赋能:区块链、大数据、人工智能等技术深度融入碳金融,提升交易效率、降低履约成本,吸引更多中小企业参与。

表1 2025—2030年中国融碳金融市场规模预测

竞争格局:多元主体共舞,头部效应初显

中研普华《》调查表示,融碳金融市场的参与者已从最初的试点交易所、商业银行,扩展至证券公司、保险公司、碳资产管理公司及第三方服务机构,形成“多极化”竞争格局:

交易所:上海环境能源交易所、湖北碳排放权交易中心等区域龙头,通过优化交易机制、丰富产品种类,争夺全国碳市场定价权。

金融机构:商业银行推出碳账户、碳质押融资等创新产品;证券公司通过自营业务参与碳交易;保险公司开发碳保险产品,分散企业减排风险。

第三方服务机构:碳核查、碳咨询、碳资产管理公司崛起,为市场提供专业支持。

行业痛点:机制待完善,风险需警惕

尽管融碳金融发展迅猛,但仍面临三大挑战:

市场机制不完善:碳配额分配机制需优化,碳价波动频繁,影响市场稳定性。

风险管理能力不足:金融机构对碳金融风险识别、评估和控制经验有限,需加强专业人才储备。

国际接轨滞后:中国碳金融市场与国际标准尚未完全对接,跨境碳金融产品开发不足。

二、融碳金融行业风投战略预测:五大方向掘金未来

方向一:碳金融科技,重构行业底层逻辑

区块链、大数据、人工智能等技术正深度改造融碳金融行业:

区块链:实现碳资产确权、交易结算的全程可追溯,降低信任成本。例如,某区块链平台已实现碳配额质押融资的全流程上链,单笔业务处理时间从7天缩短至2小时。

大数据与AI:构建企业环境风险评估模型,优化绿色项目筛选;通过智能算法预测碳价走势,为投资者提供决策支持。

物联网:实时监测企业排污数据,动态调整绿色信贷利率,实现风险与收益的精准匹配。

风投建议:重点关注碳金融科技初创企业,尤其是具备核心技术专利、已落地商业化场景的团队。

方向二:碳金融产品创新,满足多元化需求

中研普华《》显示,随着市场成熟,融碳金融产品将呈现三大趋势:

衍生品扩容:碳期货、碳期权等标准化合约陆续推出,为企业提供风险管理工具。

资产证券化:碳资产支持证券(ABS)、碳中和债券等创新产品,盘活企业存量碳资产。

服务定制化:针对中小企业开发“碳金融套餐”,整合碳核算、碳交易、碳融资等服务。

风投建议:布局碳金融产品创新领域,尤其是具备跨市场、跨品种交易能力的平台型企业。

方向三:跨境碳金融,链接全球资源

中国正积极推动碳市场与国际接轨:

区域合作:与欧盟、东盟等地区探索碳市场互联互通,开发跨境碳信用互换、碳关税对冲等产品。

绿色“一带一路”:通过跨境绿色银团贷款、发行离岸绿色债券等方式,支持沿线国家可再生能源项目。

人民币国际化:推动碳交易以人民币计价结算,提升人民币在绿色金融领域的国际地位。

风投建议:关注具备跨境业务资质、熟悉国际碳市场规则的金融机构及第三方服务机构。

方向四:碳资产管理,挖掘隐性价值

随着碳市场扩容,碳资产管理成为企业核心竞争力:

碳资产开发:帮助企业挖掘CCER(国家核证自愿减排量)项目,通过碳交易实现额外收益。

碳资产运营:为企业提供碳配额管理、碳交易策略制定、碳金融产品设计等一站式服务。

碳资产投融资:设立碳基金,投资低碳技术、节能减排项目,分享绿色发展红利。

风投建议:投资碳资产管理公司,尤其是具备行业资源整合能力、已服务多家大型企业的头部机构。

方向五:绿色金融生态,构建协同网络

融碳金融的未来在于构建“资金-项目-技术-产业”闭环:

绿色金融科技平台:整合碳数据、绿色项目库、金融机构资源,实现供需精准匹配。

气候投融资联盟:联合政府、企业、金融机构,推动绿色项目落地。

ESG数据服务商:提供环境、社会、治理(ESG)评级、碳核算等服务,助力企业提升绿色竞争力。

风投建议:布局绿色金融生态建设领域,尤其是具备平台化运营能力、已形成网络效应的企业。

三、融碳金融行业风险与应对策略

风险一:政策不确定性

碳金融市场高度依赖政策支持,政策调整可能影响市场准入、交易规则及碳价走势。

应对策略:密切关注政策动态,选择与政策导向高度契合的细分领域投资;布局具备政策研究能力、能够快速响应政策变化的企业。

风险二:市场波动性

碳价受供需关系、能源价格、极端天气等因素影响,波动频繁,增加投资风险。

应对策略:通过碳期货、碳期权等衍生品对冲风险;投资具备多元化资产配置能力的机构,分散风险。

风险三:技术迭代风险

碳金融科技快速发展,技术迭代可能导致现有产品或服务过时。

应对策略:投资具备持续研发能力、能够快速迭代技术的企业;布局技术中台类企业,降低单一技术路线风险。

结语:融碳金融,开启绿色财富新纪元

2025—2030年,中国融碳金融行业将迎来黄金发展期。从市场规模的爆发式增长,到产品创新的层出不穷,再到跨境合作的深化拓展,融碳金融正成为推动经济低碳转型、实现“双碳”目标的核心力量。对于投资者而言,把握碳金融科技、产品创新、跨境合作、碳资产管理及绿色金融生态五大方向,将是掘金绿色财富的关键。

中研普华产业研究院凭借深厚的行业积累与专业的分析能力,为融碳金融企业提供从市场调研、项目可研到产业规划、十五五规划的一站式解决方案。如果您希望深入了解融碳金融行业的最新动态、获取精准的市场数据或制定科学的投资战略,欢迎点击《》。我们将以专业视角,助您在融碳金融的蓝海中抢占先机,实现可持续发展!