中汽协:5月新能源汽车出口21.2万辆,同比增长1.2倍

49406

2025月06月19日

中汽协:5月新能源汽车出口21.2万辆,同比增长1.2倍

2025-06-19 17:47:44 中新经纬中新经纬6月19日电 “中汽协会数据”公众号19日消息,据中国汽车工业协会分析,5月,汽车和乘用车出口环比同比双增,商用车出口环比同比双降。

图片来源于网络,如有侵权,请联系删除

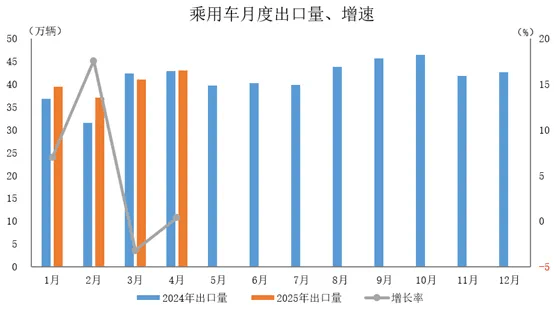

2025年5月,汽车出口55.1万辆,环比增长6.6%,同比增长14.5%。2025年1-5月,汽车出口249万辆,同比增长7.9%。

图片来源于网络,如有侵权,请联系删除

2025年5月,乘用车出口46.8万辆,环比增长8.5%,同比增长17.7%。2025年1-5月,乘用车出口207.9万辆,同比增长7.4%。

图片来源于网络,如有侵权,请联系删除

2025年5月,商用车出口8.3万辆,环比下降2.8%,同比下降0.5%。2025年1-5月,商用车出口41.1万辆,同比增长10.5%。

2025年5月,传统燃料汽车出口33.9万辆,环比增长7%,同比下降11.5%。2025年1-5月,传统燃料汽车出口163.5万辆,同比下降8.6%。

2025年5月,新能源汽车出口21.2万辆,环比增长6.1%,同比增长1.2倍。2025年1-5月,新能源汽车出口85.5万辆,同比增长64.6%。(中新经纬APP)

来源:中新经纬

编辑:陈俊明

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。