冈田智能深市主板IPO获受理

50663

2025月07月01日

(原标题:冈田智能深市主板IPO获受理)

图片来源于网络,如有侵权,请联系删除

根据深交所发行上市审核信息,冈田智能(江苏)股份有限公司(冈田智能)深市主板IPO已获受理。

图片来源于网络,如有侵权,请联系删除

财务数据显示,2022年―2024年公司实现营业收入分别为7.67亿元、7.73亿元、9.32亿元,实现净利润分别为1.19亿元、1.32亿元、1.69亿元。增幅方面,2024年公司营业收入增长20.56%,净利润同比增长28.15%。(数据宝)

图片来源于网络,如有侵权,请联系删除

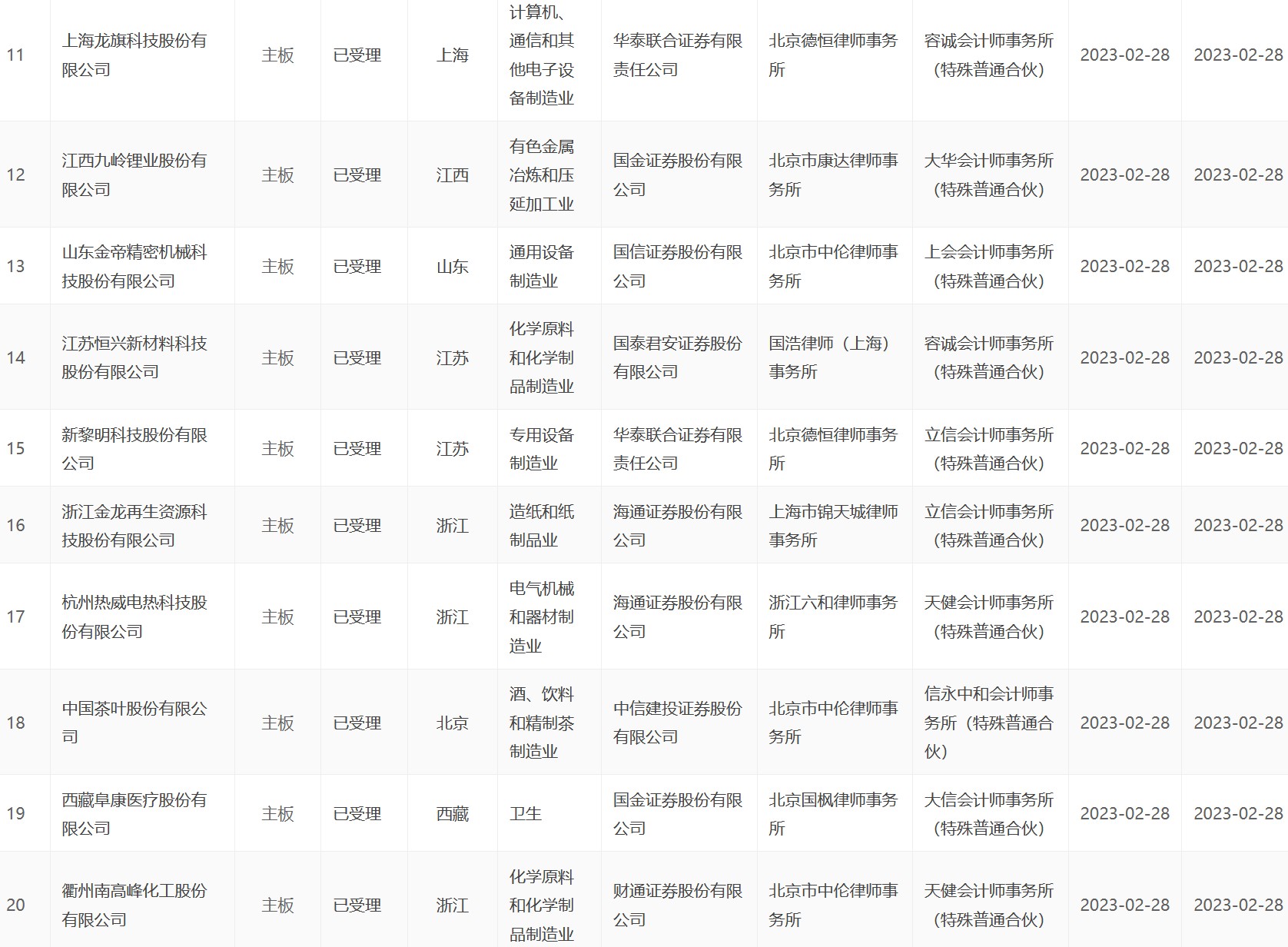

公司主要财务指标

| 财务指标/时间 | 2024年 | 2023年 | 2022年 |

|---|---|---|---|

| 营业收入(万元) | 93177.79 | 77288.83 | 76689.36 |

| 归属母公司股东的净利润(万元) | 16870.89 | 13165.42 | 11850.64 |

| 扣除非经常损益后归属母公司所有者净利润(万元) | |||

| 基本每股收益(元) | 1.7198 | 1.5480 | |

| 稀释每股收益(元) | 1.7198 | 1.5480 | |

| 加权平均净资产收益率(%) | |||

| 经营活动产生的现金流量净额(万元) | 18168.26 | 15048.57 | -2335.95 |