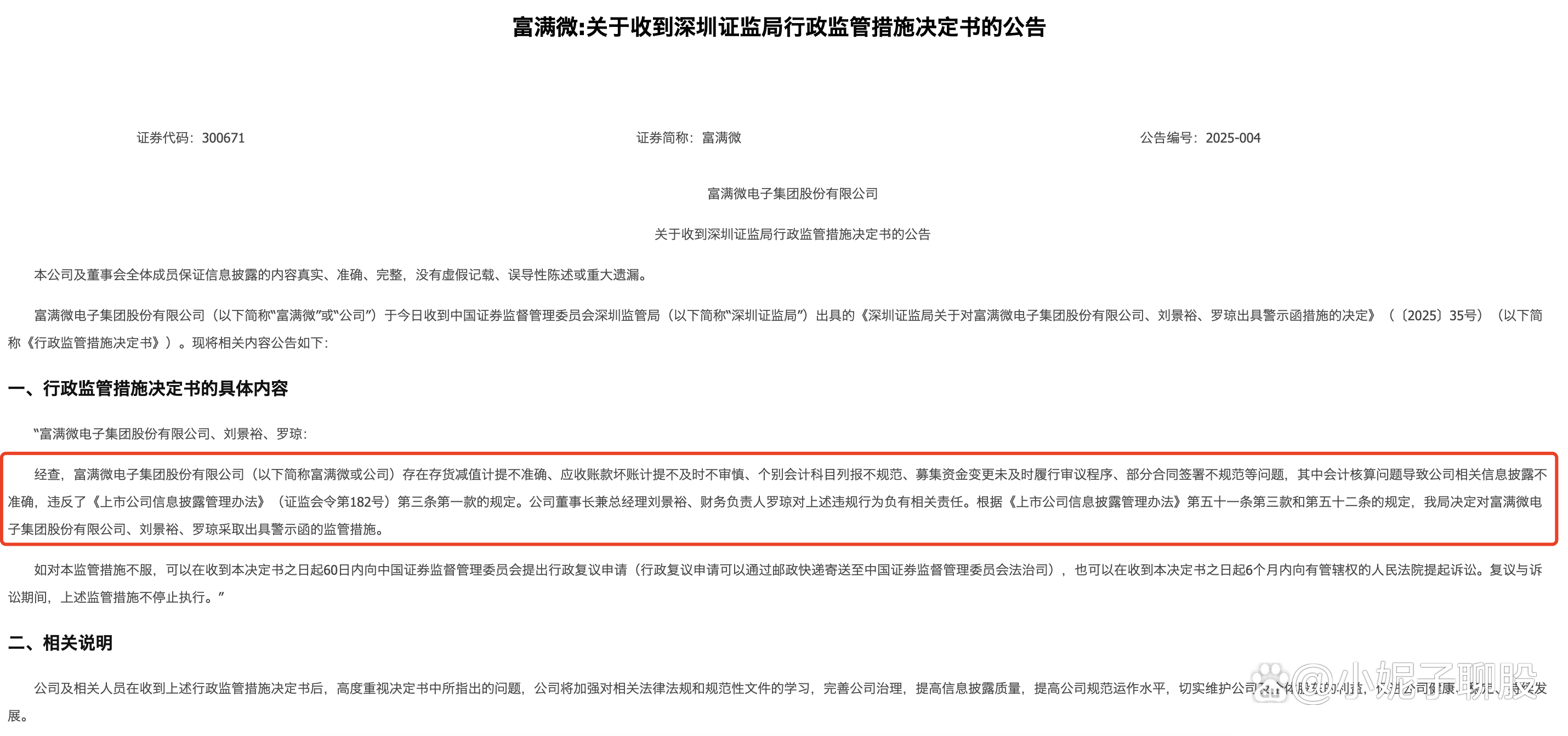

ST晨鸣:主要生产基地停机检修致业绩亏损

66168

2025月07月16日

证券之星消息,ST晨鸣(000488)07月16日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:我们最近到寿光基地,包括总部、国际酒店、物业等进行了实地调研、深入了解,并没有得出大幅亏损的可能性。中报预计亏损35到40亿,请问你们是怎么亏损的?主要是人工成本还是财务成本造成了这么大的亏损?

ST晨鸣董秘:尊敬的投资者,您好!公司2025年半年度业绩亏损的原因是主要生产基地仍处于停机检修状态,产销量同比大幅下滑,导致收入、利润大幅下降;受停机影响,公司对部分资产、应收款项计提了减值和坏账准备。详细数据将在公司2025年半年度报告中披露,敬请关注!

投资者:董秘您好!晨鸣纸业曾经是国内造纸行业龙头,如今沦落到停产濒临退市边缘,贵公司曾经表示过会制定了一揽子复工复产计划,但如今结合贵公司股价走势来看,有点像用ppt来安慰投资者的行为。究竟复工复产进度如何?能否为广大投资者透露一些有用的信息吗?

ST晨鸣董秘:尊敬的投资者,您好!复工复产进展情况请及时关注公司官网和相关公告,公司将根据资金状况、市场情况等陆续推进复工复产。谢谢!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。