IPO半年图谱:A股、港股“揽金”1350亿元,券商最新排位“放榜”

(原标题:IPO半年图谱:A股、港股“揽金”1350亿元,券商最新排位“放榜”)

图片来源于网络,如有侵权,请联系删除

从年初的“松动”信号到年中节点,IPO(首次公开发行)市场节奏和主线的变化一直牵动着资本市场的神经。回头来看,在政策优化和市场复苏的双向加持下,2025年IPO市场的活跃度骤起,融资项目与规模显著回暖。

Wind数据显示,截至6月30日,上半年A股共有51只新股上市,同比增加7家,IPO募集总额达373.55亿元,同比增长14.96%。其中,9只新股募资金额超过10亿元,中策橡胶(603049.SH)首发募资金额最高,达40.66亿元。

港股IPO市场更是火热“出圈”,上半年共有43家企业成功上市,IPO融资规模达1067.13亿港元(约合人民币974.25亿元),同比激增688.56%。按交易所排名,港交所的IPO融资规模位居全球榜首,居于其后的纳斯达克交易所在上半年有79宗IPO(剔除特殊目的收购公司),筹资约90.74亿美元(约合人民币650.32亿元)。

七家A股公司赴港“揽金”超700亿

IPO节奏变暖与股市波动走势密切相关。

Wind数据显示,今年上半年,上证指数上涨2.76%,深证成指、创业板指两大指数涨幅均在0.5%左右水平,北证50指数年内大涨39.45%。港股主要指数方面,截至6月30日,恒生指数和恒生科技指数分别比年初上涨20%和18.68%。

港股的暖意不止招揽了内地的一众初创型企业递表,还在“支持内地龙头企业赴港上市”的政策利好下切实地吸引了一些A股龙头企业。这些在A股、港股双重上市的公司,是上半年IPO中绝对的主角。

今年上半年,港股IPO市场融资额前五名分别为:宁德时代(03750.HK)、恒瑞医药(01276.HK)、海天味业(3288.HK)、三花智控(02050.HK)和蜜雪集团(02097.HK),除了蜜雪集团外,其余4家均为此轮“A+H”潮流中的热门企业。其中,宁德时代IPO融资额为410.06亿港元(约合人民币374.39亿元),成为全球融资额最高的IPO。

据Wind数据统计,2025年上半年,共有7家“A+H”IPO项目成功上市,募资总额合计为770.17亿港元(合计人民币703.39亿元),占上半年香港IPO融资总额的72.17%。

广发证券投行委相关负责人对经济观察报表示,这一轮赴港上市呈现出了新的特点:一是A股龙头企业的“A+H”双平台战略加速落地;二是硬科技与新消费领域成资本焦点,越疆科技、地平线机器人等人工智能、半导体领域企业密集赴港,古茗、蜜雪集团等新式茶饮品牌相继上市,反映消费升级背景下港股对新业态的价值发现能力;三是港股的估值体系与A股联动性显著增强,近年来AH股溢价率持续收窄,显示港股市场对优质中资企业的估值定价能力提升,两地市场估值体系加速融合。

截至7月1日,在港交所排队IPO的公司还有209家,其中有51家为A股上市公司,这些企业涵盖新能源、生物医药、科技、消费等多个行业,包括A股最新市值超千亿的牧原股份(002714?.SZ)赛力斯(601127.SH)、东鹏饮料(605499.SH)等知名企业。

“展望2025年下半年,港股市场的发展动能仍将持续释放。”该负责人称,政策端改革红利与市场机制优化形成协同效应,将持续吸引优质企业赴港上市;市场活跃度提升与投资者信心恢复形成正向循环,为资本市场发展注入新动能。

券商IPO业务年中“放榜”

在此轮“A+H”主导的IPO市场回暖行情中,港股中介机构的业务量同比回暖。

Wind数据显示,以上市日为统计口径,2025年上半年,在港股IPO项目的保荐机构中,中金公司、华泰证券、中信证券、招银国际的IPO家数在行业内排名前四,同比来看,华泰证券、招银国际的业务量增长迅速,超越了摩根士丹利、高盛等外资投行。

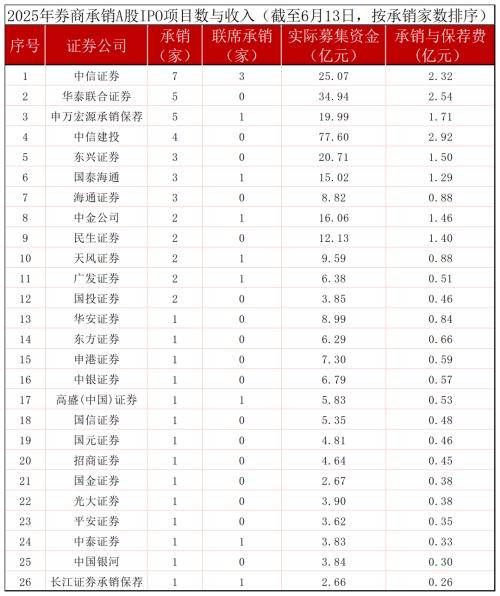

A股市场的竞争同样激烈。Wind数据显示,以上市日为统计口径,截至6月30日,年内共有26家券商助力51单IPO发行上市,中信证券保荐了6单项目,中信建投证券、华泰联合证券分别保荐了5单项目。

近期,沪深北三大交易所受理IPO项目扩容,Wind数据显示,上半年累计受理177家企业的IPO申请,已超过2024年全年(84家)。其中,北交所累计受理项目为115家,占比高达64.97%。

以6月获受理148家项目来看,国泰海通证券以21家的保荐数量排名第一,其中募资规模较大的包括视涯科技、大普微等;中信证券以20家的数量排名第二,其保荐项目中,募资金额最大的摩尔线程拟募资规模高达80亿元。

国泰海通证券分析师刘欣琦称,从边际上看,A股股权融资节奏边际上有所改善,港股持续活跃、同比提振显著,企业客户资源、专业服务能力以及跨境服务能力更具优势的头部券商有望在投行业务生态演进的过程中继续维持领先地位。随着融资端改革不断落地,预计服务新质生产力和提升并购重组服务能力有望成为投行业务重要方向。