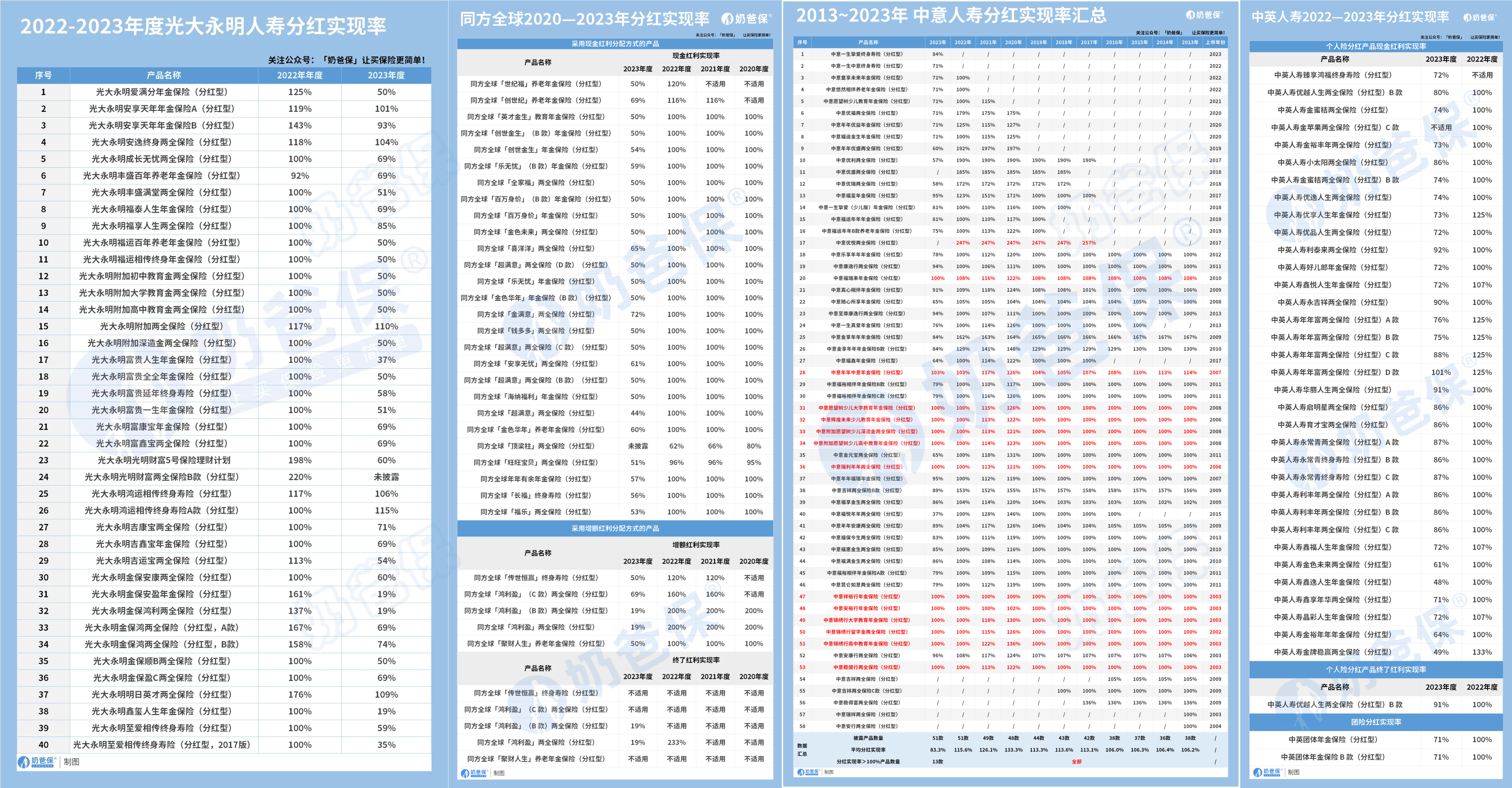

研究值公布在即 人身险预定利率有望调降

◎记者 何奎

图片来源于网络,如有侵权,请联系删除

随着市场利率持续走低,人身险预定利率研究值将迎下调正成为行业共识。7月24日,上海证券报记者从业内获悉,即将公布的普通型人身保险产品预定利率研究值或迎来下调,此次调降后将触发人身险业预定利率调整机制,保险产品预定利率也将迎来调降。

图片来源于网络,如有侵权,请联系删除

在业内人士看来,人身险公司保险产品预定利率调降,将进一步降低公司负债端成本。未来,随着浮动收益型保险产品销售占比提升,在负债成本压力下降、权益投资偏好提升的双重驱动下,保险资金也有望进一步加大入市步伐。

图片来源于网络,如有侵权,请联系删除

预定利率研究值有望调降

中国保险行业协会每季度组织召开人身保险业责任准备金评估利率专家咨询委员会例会,2025年一季度例会于4月21日召开,距今已有3个多月。业内人士告诉记者,2025年二季度例会即将召开,或将再次调降普通型人身保险产品预定利率研究值。

2025年一季度例会认定的普通型人身保险产品预定利率研究值为2.13%,较年初的2.34%下降21个基点。而目前普通型人身保险产品预定利率上限为2.5%,这意味着,已有一个季度的研究值低于普通型人身保险产品预定利率最高值37个基点。

根据监管要求,当人身险公司在售普通型人身保险产品预定利率最高值连续2个季度较研究值偏离25个基点及以上时,须进行相应调整,并且同步合理调整分红型、万能型人身保险预定利率最高值。

因此,若2025年二季度例会公布的预定利率研究值再次低于2.25%,将触发人身险产品预定利率调整条件,人身险公司保险产品的预定利率最高值将迎来下调。

据中泰证券非银金融首席分析师葛玉翔估算,2025年二季度普通型人身保险产品预定利率研究值或为2.01%,较前值2.13%下降12个基点。

三大关键利率均下调

普通型人身保险产品预定利率研究值下调预期升温,主要是因为与预定利率研究值计算相关的三大关键利率均已下调。

普通型人身保险产品预定利率研究值的计算与三大利率相关,即5年期以上贷款市场报价利率(LPR)、5年期定期存款利率、10年期国债收益率。

7月最新公布的5年期以上LPR为3.5%,较4月下降0.1个百分点。此外,当前部分国有大行5年期定期存款基准利率为1.3%,较一季度下降0.25个百分点;10年期国债收益率约1.72%,较4月下降约0.1个百分点。

随着三大关键利率指标下调,预定利率研究值也有望跟随下调,同时引发保险产品预定利率下调。市场人士普遍认为,这一轮普通型保险产品预定利率上限将下调0.5个百分点。

“目前,主要头部公司普通型保险产品预定利率最高值为2.5%、分红型保险产品预定利率最高值为2.0%,万能型保险产品最低保证利率最高值为1.5%。预计此次调整后的上限分别为2.0%、1.5%和1.0%,同步下调0.5个百分点。”葛玉翔说。

光大证券研报认为,从调整幅度来看,根据动态调整机制,预定利率最高值取0.25%的整数倍,考虑到研究值进一步下行压力,预计普通型人身保险产品预定利率最高值将下降0.5个百分点至2.0%。

保险公司负债成本将优化

业内人士认为,人身险公司保险产品预定利率的下调有望优化保险公司负债成本,受负债成本下降、权益投资偏好上升双重影响,未来保险资金有望加速入市。

“根据此前召开的人身保险业责任准备金评估利率专家咨询委员会例会,应加快浮动收益型产品发展转型,强化资产负债联动管理,推动降本增效,实现高质量发展。”葛玉翔认为,未来预定利率调整有望进一步降低寿险公司负债成本,当前“新钱净投资收益率”处于2.7%附近的水平,负债成本下降将缓解利差损的隐忧,夯实保险公司资产负债管理水平。

光大证券认为,从中长期来看,传统险预定利率将降至20世纪90年代以来最低水平,分红险等浮动收益型产品将更具发展空间。未来,随着保险公司浮动收益型产品占比逐渐提升,负债成本的压力缓释及投资风险的有效分散,将有助于保险公司进一步提高权益配置比例,加大资金入市力度。

从过往情况来看,每当保险产品预定利率有望调降,保险“炒停售”就开始升温,但今年“炒停售”现象有所减少。

光大证券认为,从短期来看,预定利率再度下调有助于提振产品销售,但预计“炒停售”效应较此前有所减弱。葛玉翔认为,提升负债质量是行业与监管的共同课题,连续第3年“炒停售”对销售的刺激作用趋弱。

(编辑:钱晓睿) 关键字: