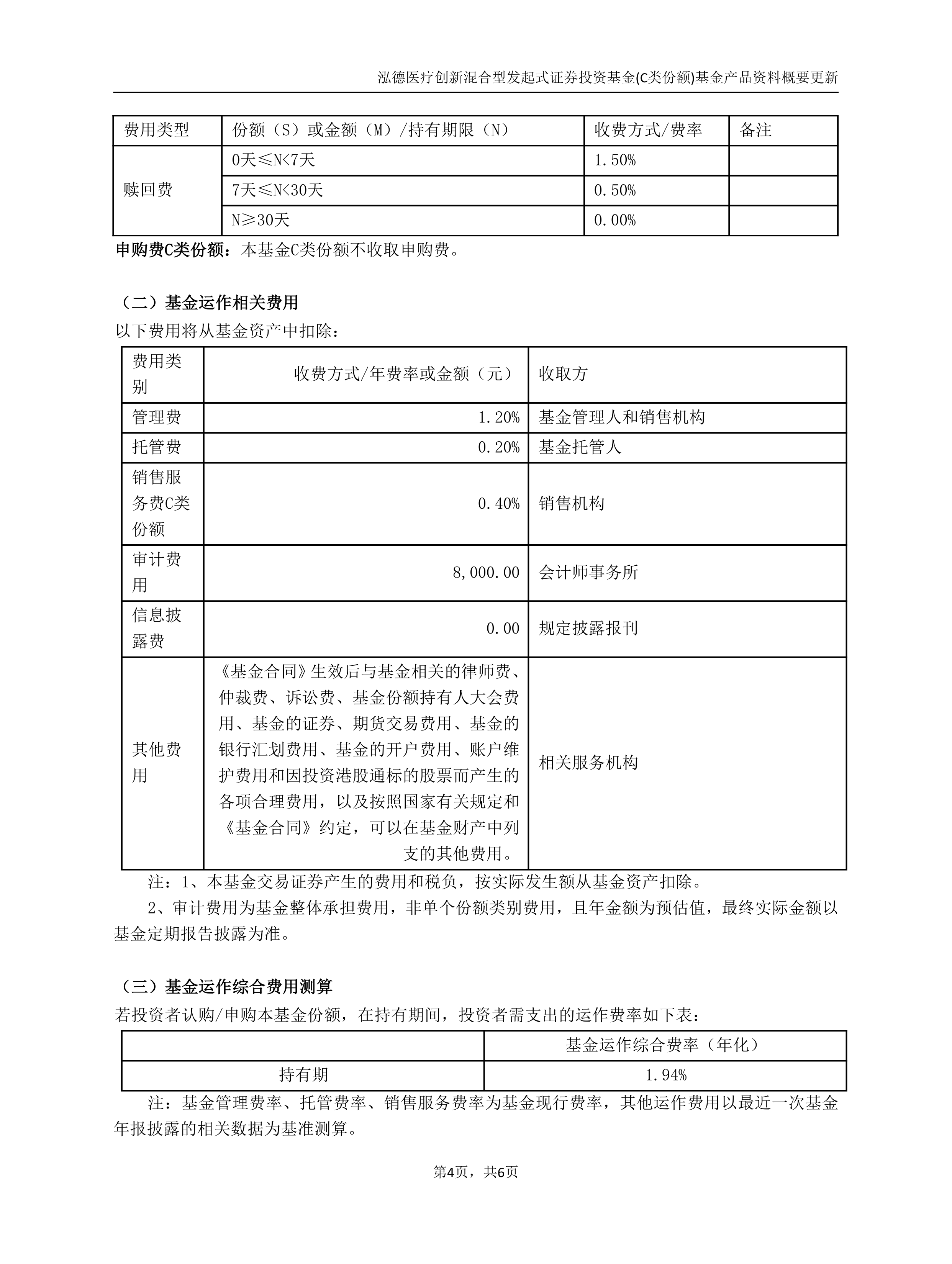

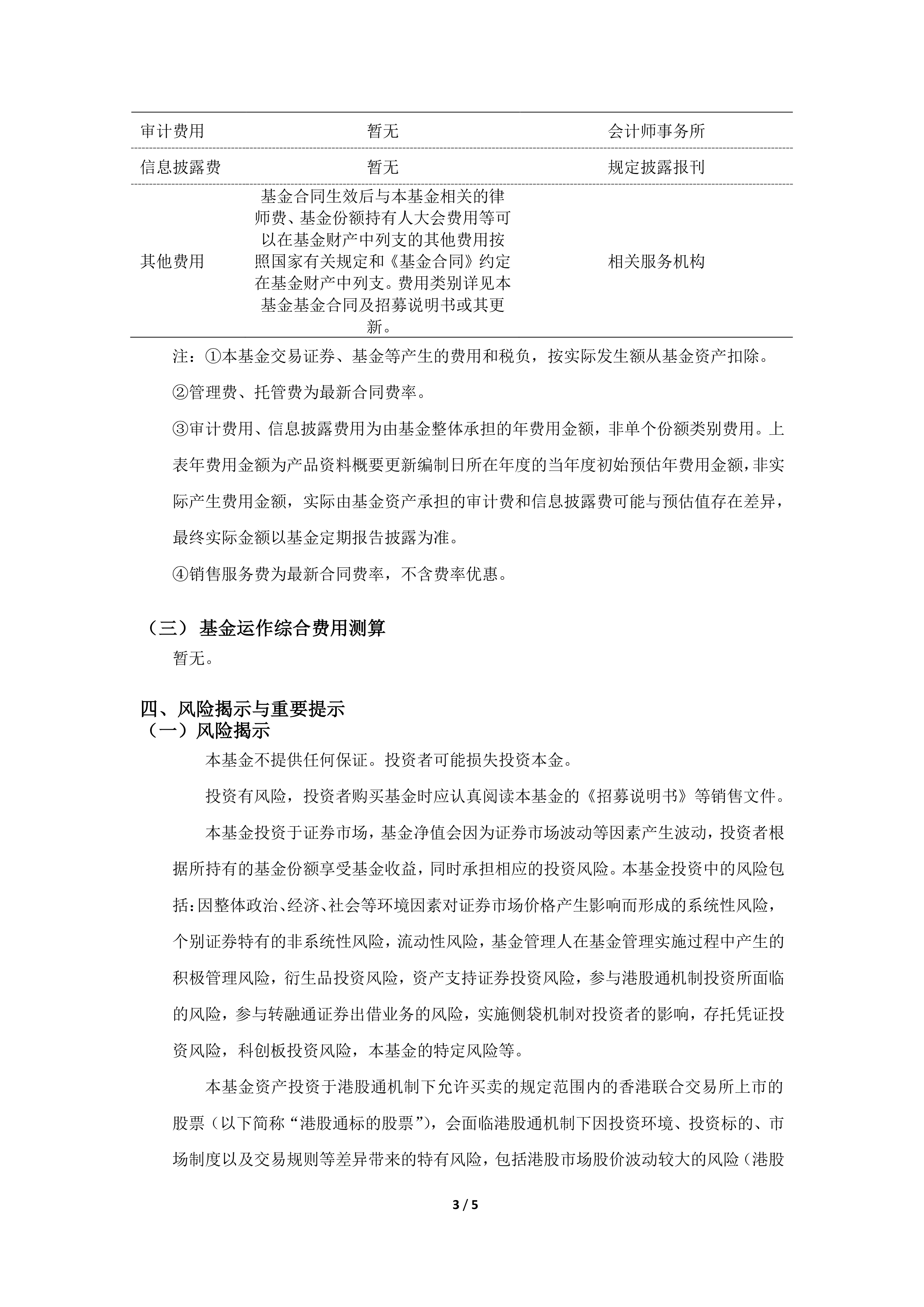

泓德上证科创板综合指数增强成立 募集4.95亿元

69807

2025月08月05日

8月5日,泓德基金发布公告称,泓德上证科创板综合指数增强型证券投资基金合同已于2025年8月4日生效。

图片来源于网络,如有侵权,请联系删除

基金募集期间自2025年7月18日至7月31日,净认购金额合计4.95亿元(A类8824万元,C类4.07亿元)。 有效认购户数6291户,利息结转份额11.68万元,总募集份额4.96亿份。

图片来源于网络,如有侵权,请联系删除

从业人员认购40.26万份(占比0.0812%),管理人未认购。

(基金公告)

(编辑:许楠楠) 关键字: