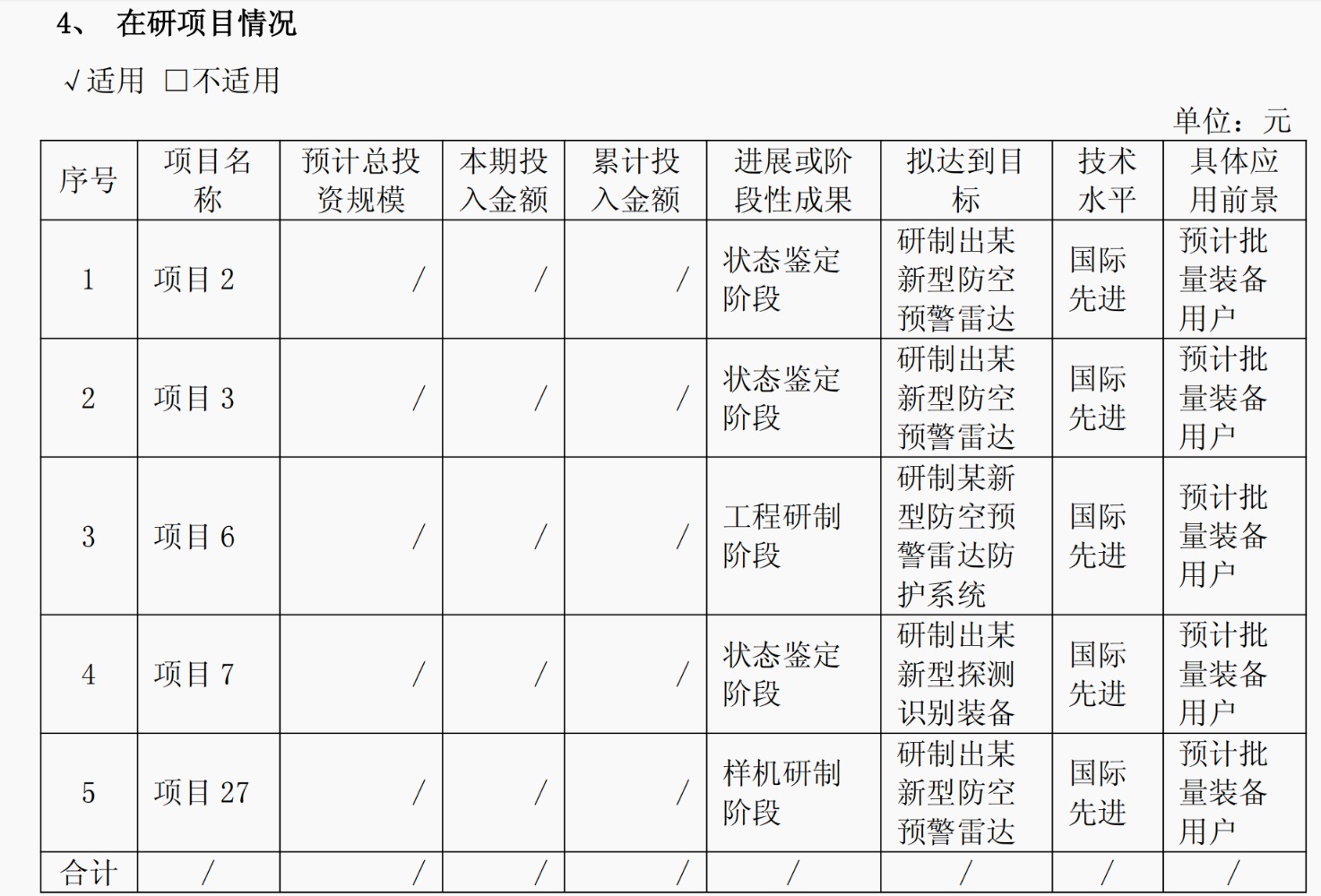

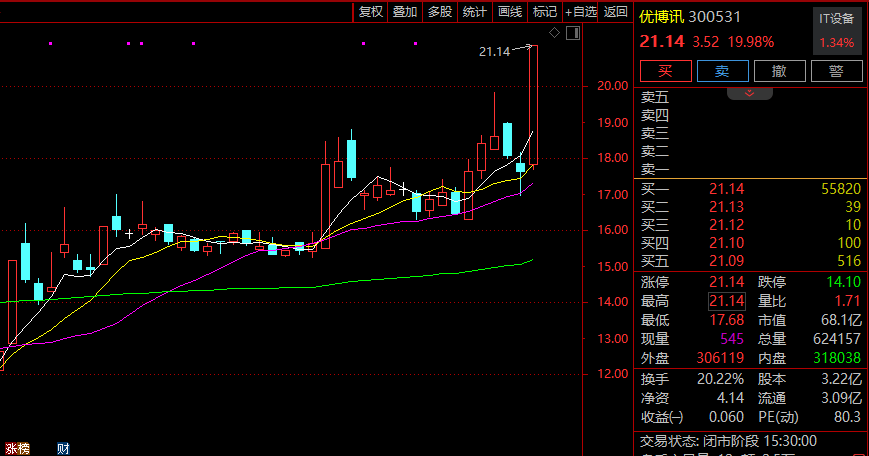

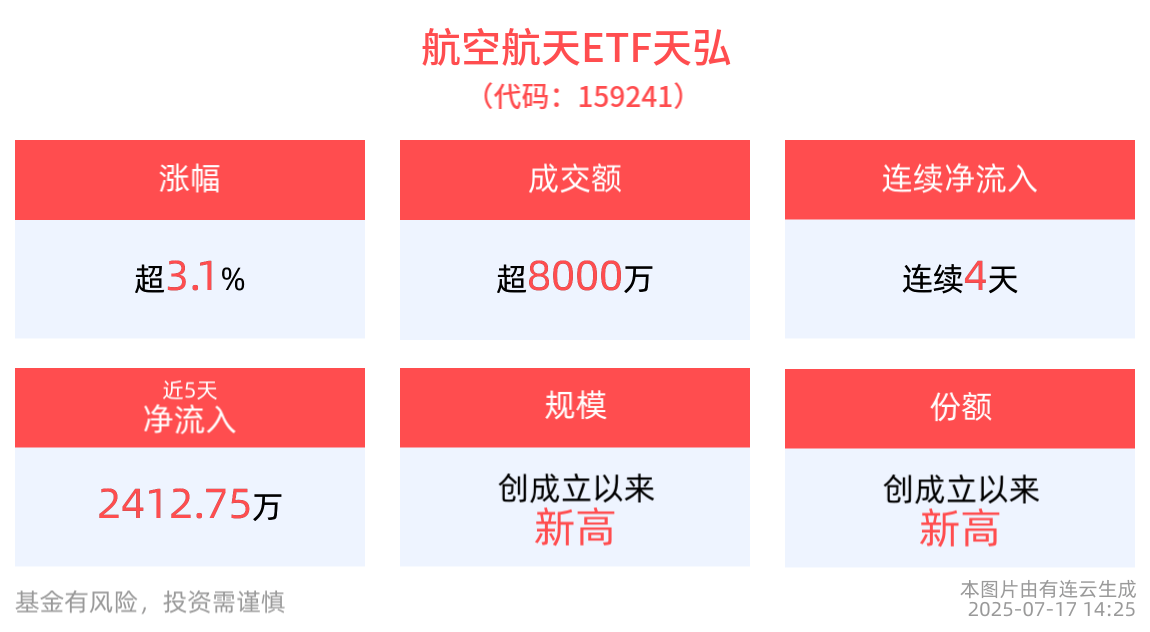

军工板块再度活跃,航天智装一度涨停,长城军工续创新高

(原标题:军工板块再度活跃,航天智装一度涨停,长城军工续创新高)

图片来源于网络,如有侵权,请联系删除

军工板块5日盘中再度活跃,截至发稿,航天智装涨近18%,盘中一度涨停;佳缘科技涨超10%,长城军工涨停续创历史新高,恒宇信通、北方长龙涨超8%。

图片来源于网络,如有侵权,请联系删除

兴证策略团队表示,当前军工板块拥挤度仍在中等水平,是成长主线中位置合适、值得配置的细分领域。作为国家战略部署受益品种,军工板块在未来一段时间有望受到阅兵+“五年规划”会议的双重催化:

图片来源于网络,如有侵权,请联系删除

一方面,参考历史经验,阅兵等事件将对军工行情构成重要催化。阅兵作为展示国家军事实力的重要时刻,是推动军工板块上涨的重要催化剂。回顾2015年9月3日的世界反法西斯战争胜利70周年大阅兵,7月9日起军工板块行情就开始反映阅兵事件的预期,至8月17日区间收益为78%,相对全A超额收益45%。未来一段时间,军工板块或处于事件催化的上涨预期之中。另一方面,即将召开的“五年规划”会议也有望对军工板块行情构成较大提振。回顾2000年以来五次五中全会召开前20个交易日各一级行业表现,军工板块作为与国家战略部署密切相关的行业,无论是胜率还是涨幅中位数均在各一级行业排名第一。因此,10月即将召开的四中全会也对于军工板块做多情绪有所支撑。

同时,对内“五年计划”交界节点叠加对外全球竞争力提升,军工行业新一轮订单释放的预期正在增强,是本轮军工基本面持续改善的长期逻辑支撑:对内,军工作为强计划性行业,五年规划对于行业景气和市场预期有着重要影响。参考历史经验,从五年规划启动编制,到正式落地的第一年,军工行业的超额收益通常较为明显。今年作为“十四五”收官之年,同时是“十五五”筹备之年,随着军队建设“十四五”规划执行已进入能力集成交付关键期、叠加“十五五”规划编制推进、落地,行业未来三到五年的发展指引将逐渐清晰,前期积压的下游需求有望迎来大幅释放。随着新一轮订单周期开启,有望推动行业整体景气复苏。对外,当前世界面临百年未有之大变局,全球军备竞赛拉开帷幕。随着我国武器在世界持续展现强大竞争力,中国在国际军贸中的市场空间有望进一步打开。