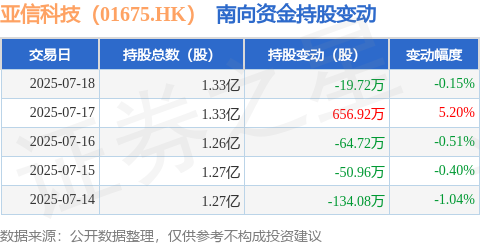

亚信科技预计全年利润优于上年 AI大模型应用与交付爆发式增长

(原标题:亚信科技预计全年利润优于上年 AI大模型应用与交付爆发式增长)

图片来源于网络,如有侵权,请联系删除

8月4日,亚信科技(01675.HK)公布中期业绩。上半年受通信行业持续降本增效影响,公司当前经营规模整体承压,营业收入约为人民币25.98亿元,同比下降13.2%。但在AI新技术浪潮下,公司AI大模型应用与交付业务实现爆发式增长,5G专网与应用业务持续发力,持续优化数智运营业务结构;同时强化内部成本管理,以期助力可持续发展。

图片来源于网络,如有侵权,请联系删除

为应对ICT支撑业务转型挑战,公司积极施策,通过运用AI工具提升效能、强化集中采购以及搭建一站式公务消费平台、优化人员结构等系列降本增效举措,成本管控取得成效。

图片来源于网络,如有侵权,请联系删除

上半年公司毛利约7.83亿元,同比增长6.1%;毛利率为30.1%,同比上升5.4个百分点。经营性现金净流出同比改善35.3%。剔除因人员结构优化发生的一次性离职补偿影响后,期内净亏损约0.48亿元,公司预计下半年净利润持续回升,全年利润优于上年。

在充分考虑公司业务发展、盈利状况和现金流水平后,董事会建议2025年度末期股息指引为股东应占年度净利润的40%。

2025年,AI大模型行业应用迎来爆发式增长。上半年,公司已签订单金额约7000万元,同比增长78倍。AI大模型应用与交付业务收入约0.26亿元,同比增长76倍。

公司通过与阿里云、百度智能云、英伟达、亚信安全等公司的合作,构建了覆盖能源电力、工业制造、交通运输、智能零售及其他大型企业的行业大模型端到端解决方案。公司已成为阿里云AI大模型星河计划合作伙伴,并与阿里云累计共同建设近百个项目,打造出众多大模型交付标杆案例,商机储备充足,共同推进大模型产业化落地。

公司5G专网与应用业务为电力、矿山等行业提供重要的新型通信网络。通过提供定制化的5G专网产品、领先的行业解决方案,以及专业的一站式服务和交钥匙工程,打造差异化竞争优势,成为5G专网领域的头部企业。

2025年上半年,公司5G专网与应用业务已签订单金额约0.82亿元,同比增长51.7%。受核电部分订单延迟、收入确认滞后影响,5G专网收入约0.47亿元,同比下降26.3%。下半年,公司将加速推动订单转化。

在核电领域,上半年在继续保持中核集团市场引领的基础上,突破华能集团,签约海南昌江核电厂3、4号机组5G专网项目。至此,公司服务的核电5G专网项目已覆盖全国7个核电基地29台机组,进一步夯实核电5G专网市场占有率第一的地位。2025年上半年,国家新批核电领域投资超2000亿元,预计公司核电5G专网业务将持续增长。

在非通信行业,公司上半年整体订单同比增长18.2%。其中,金融领域订单额同比大幅增长48.3%,汽车领域订单同比增长5.3%,消费领域订单同比增长4.4%。

在通信行业,公司基于“场景+AI Agent”帮助客户提高运营效能,提升业务收入。

2025年上半年,公司数智运营业务实现收入约4.08亿元,同比下降8.8%,主要受运营商加大成本控制力度的影响。但业务结构持续优化,其中按结果及分成付费收入比重为33.4%,同比增长6.7个百分点。下半年公司将加快订单节奏和收入转换,确保完成全年目标。

上半年,亚信科技ICT支撑业务市场份额保持领先,收入约为21.18亿元,但受运营商整体投资压降等因素影响,收入同比下降14.7%。公司通过AI注智、存量客户新业务布局、新客户拓展、以及政企市场联拓等举措对冲BSS业务的下行压力。同时,公司持续推进组织形态从“橄榄型”向“金字塔型”转变,降低交付成本,并利用AI大模型等新工具赋能内部运营,实现降本增效目的,确保ICT支撑业务全年收入降幅显著收窄。

上半年,亚信科技持续聚焦“数智”、“云网”、“IT”三大产品体系,全面推动产品体系向AI Native演进创新,为公司三大增长引擎提供支撑。2025年上半年,公司研发投入约4.15亿元。

下半年,亚信科技将延续稳中求进的发展策略,一方面持续夯实通信行业根基,推动ICT支撑业务基本盘稳步回升;另一方面持续聚焦AI大模型应用与交付、5G专网与应用、数智运营三大增长引擎,并加快签单节奏,全年业绩保持稳健;加快推进AI大模型应用与交付、5G专网与应用业务订单转化,全年业绩高速增长;数智运营业务结合AI和智能体技术,推进按结果付费的创新模式,优化业务结构。公司预计下半年业绩将显著优于上半年。