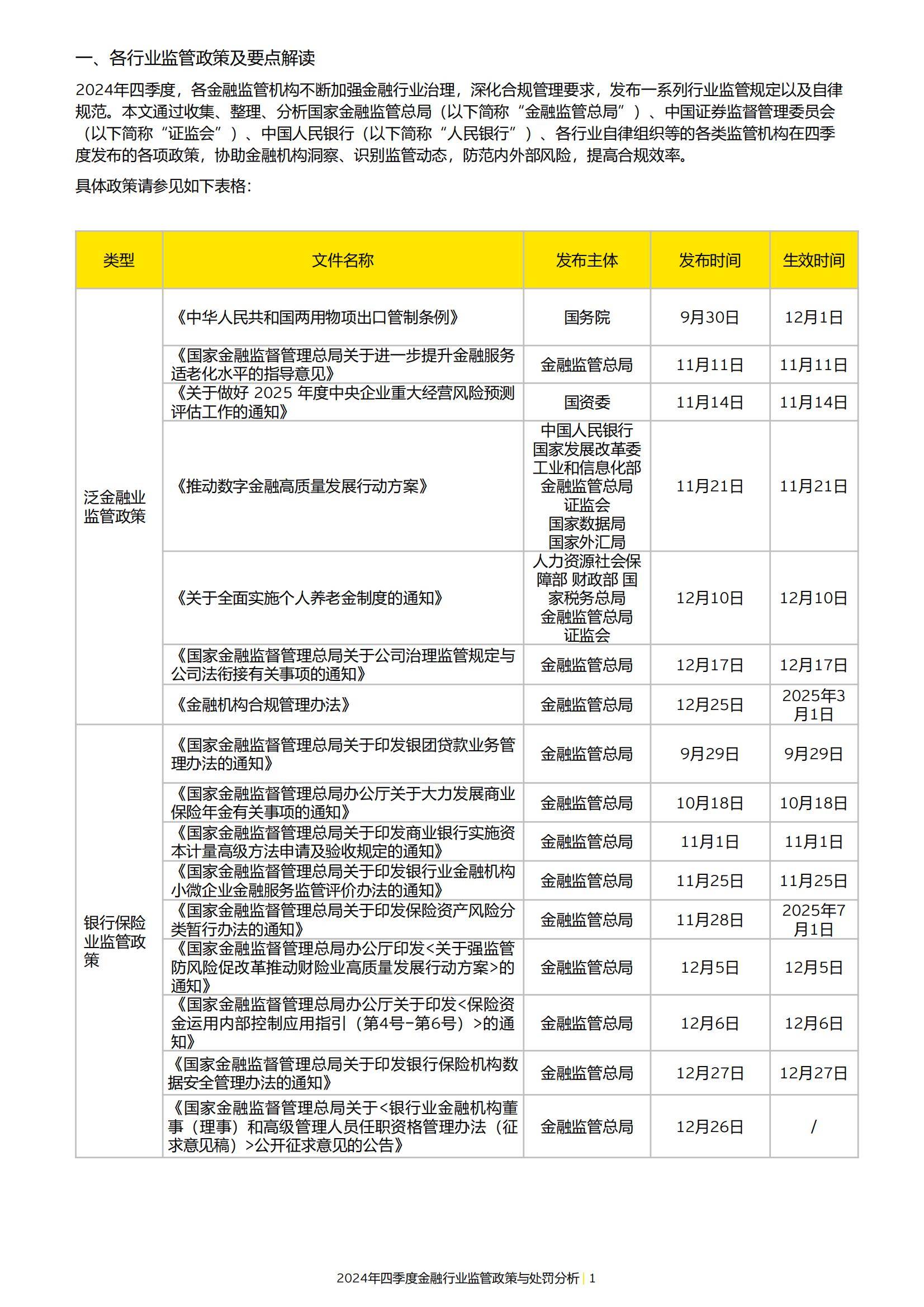

七部门:推动金融机构落实国家产业政策要求,强化信贷风险管理和资金用途监控,防范套取和挪用风险,助力防止“内卷式”竞争

73418

2025月08月05日

(原标题:七部门:推动金融机构落实国家产业政策要求,强化信贷风险管理和资金用途监控,防范套取和挪用风险,助力防止“内卷式”竞争)

图片来源于网络,如有侵权,请联系删除

人民财讯8月5日电,中国人民银行等七部门联合印发《关于金融支持新型工业化的指导意见》。其中提出,建立健全风险协同防控机制。建立产业和金融风险联合研判和预警机制,工业和信息化部、国家发展改革委等部门强化重大项目和重点产业的风险评估,及时向金融管理部门和金融机构共享高风险项目和企业信息。推动金融机构落实国家产业政策要求,强化信贷风险管理和资金用途监控,防范套取和挪用风险,助力防止“内卷式”竞争。严格落实制造业贷款分类要求,真实反映制造业贷款风险情况。支持银行通过重组、核销、转让等方式,依法合规加大企业不良贷款处置力度。

图片来源于网络,如有侵权,请联系删除