中国太保构建多元康养生态

中证报中证网讯(记者 高改芳)中国太保“大康养”主题媒体开放日活动近日举行。来自中国太保旗下太保养投、太平洋健康险、太平洋医疗健康管理、杉泰科技、青青成长等养老与健康板块的业务负责人详细分享了各自领域的战略路径与实践成果。

图片来源于网络,如有侵权,请联系删除

中国太保总裁赵永刚在致辞中表示,中国太保积极应对中国超3亿老年人口带来的结构性挑战,推动“大健康”向“大康养”战略升级,着力构建覆盖养老、健康、康复等多板块的立体生态,打造了“防、诊、疗、复、养”贯通的全生命周期服务闭环。

图片来源于网络,如有侵权,请联系删除

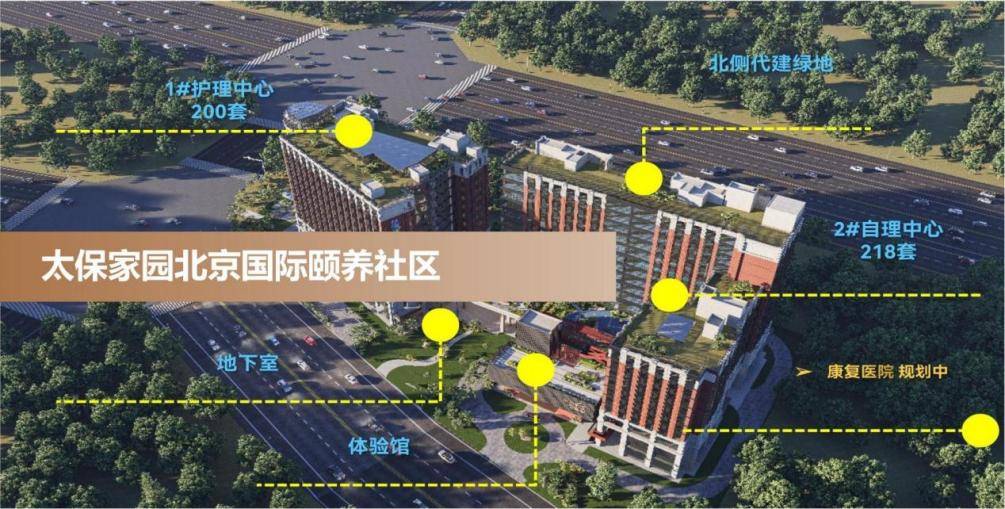

太保家园作为中国太保高品质养老社区标杆品牌,已在全国13个城市落地15个项目,其中14个社区已开业,长住人数超3000人,全年累计接待参观超28万人次。

源申康复作为太保专业康复医疗服务品牌,持续完善康复医疗网络构建,目前已在厦门、济南、广州三地落子,总规划床位约1000张。其中厦门、济南两地源申康复医院已开业,聚焦专病专症打造优势康复学科。

百岁居聚焦居家照护领域,打造“1管家3服务”体系,以线上养老管家串联安全、就医、照护三大服务,让长者实现“意外有人救、生病有人管、卧床有人陪”。

青青成长面向青少年及年轻家庭,打造青少年健康促进计划,发力肌骨健康并整合视力保护、心理健康、运动干预、体重管理等服务,为青少年健康成长保驾护航。

蓝医保自2021年以医疗险品牌面世以来,累计服务用户超300万,成为连接“医、护、康、养”资源的关键纽带。

太医管家依托“管家+医生”企业微信服务模式,构建7×24小时线上医疗服务体系,已搭建11个智能体,累计服务用户超1200万,累计问诊单量超800万。

中国太保副总裁马欣表示,下一步将推动各服务主体依托自身优势,由“全”至“专”,形成各有所专、各有所长的服务特色,全力深化康养服务与保险主业的场景融合,实现价值共创。