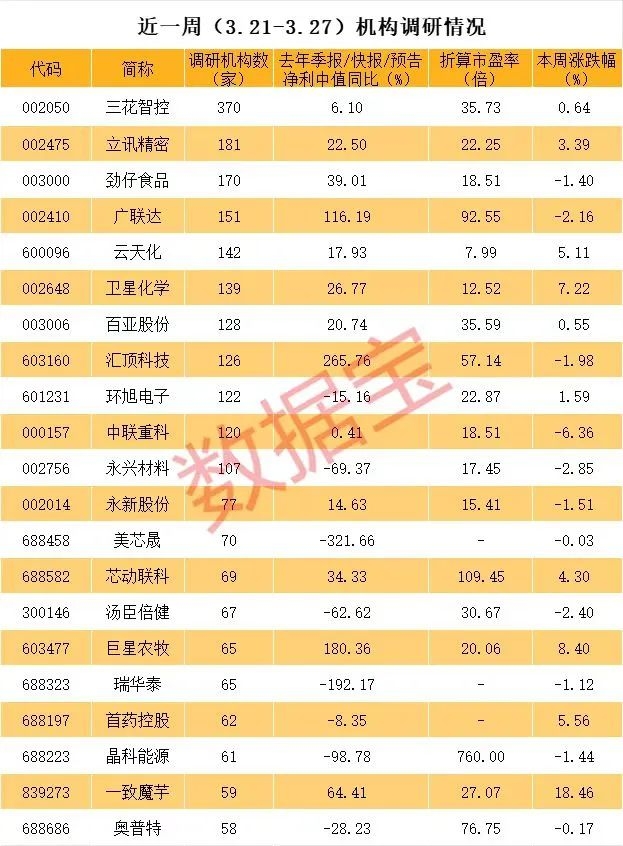

机构重点盯上这5股!一周牛股榜出炉:领涨股飙涨超82%

(原标题:机构重点盯上这5股!一周牛股榜出炉:领涨股飙涨超82%)

图片来源于网络,如有侵权,请联系删除

今日(8月15日),三大股指集体上涨,全市场成交额约2.27万亿元,较上一个交易日缩量约334亿元。

图片来源于网络,如有侵权,请联系删除

从一周表现来看,三大指数均上扬,沪指本周累计上涨1.7%,深证成指累计涨4.55%,创业板指累计涨8.58%。

一周牛熊股出炉

据证券时报・数据宝统计,个股方面,55股一周累计涨幅超30%。其中,涨幅最大的是欧陆通,本周累计上涨82.52%;中邮科技、赛诺医疗等本周累计涨幅均在60%以上。

本周涨超30%的个股中,按所属行业统计,电子行业个股最多,共9股上榜;其次是机械设备行业,有7股上榜。

本周累计下跌的个股中,36股跌幅在10%以上,金利华电、际华集团和*ST高鸿等累计均跌超20%。

一周龙虎榜:5股获机构大手笔净买入

龙虎榜数据显示,本周机构专用席位共现身119股的龙虎榜,净买入56股,净卖出63股。其中,41股获机构净买入超千万元,指南针、创新医疗等共5股获机构净买入金额超1亿元。

一周龙虎榜净买入金额最多的是指南针,该股本周上涨26%,一周换手率为54.55%,累计成交额为314.27亿元。因日收盘价涨幅达20%等1次上榜龙虎榜,买卖居前营业部中机构合计净买入3.99亿元;同时上榜的还有深股通专用席位,净买入4.48亿元,营业部席位一周合计净买入2.8亿元。

一周机构累计净卖出的个股中,8股金额均超1亿元,其中净卖出金额最多的是英维克,达4.22亿元。该股本周累计上涨37.57%,一周换手率为62.17%,因连续三个交易日内,涨幅偏离值累计达28.28%等1次上榜龙虎榜,买卖居前营业部中机构合计净卖出4.22亿元;同时上榜的还有深股通专用席位,净卖出2.35亿元,营业部席位一周合计净买入2362.75万元。

晚间重要公告

科华控股:控股股东筹划股份转让事宜,股票下周一(8月18日)停牌。

欧陆通:公司目前未与任何海外云厂商客户签署合同。

冠石科技:公司目前不涉及电子束光刻机设备制造业务。

冀中能源:上半年净利润3.48亿元,同比下降65.24%。

联泓新科:上半年净利润1.61亿元,同比增长14.15%。

中材国际:签署沙特水泥生产线EPC总承包合同,合同总价2.98亿美元。

爱朋医疗:参股公司植入式脑深部神经刺激器已获批上市。

厦门钨业:公司钨丝产品已用于制作手术机器人微型机械丝绳。

恒力石化:全资子公司恒力炼化吸收合并恒力化工。

容百科技:固态电池硫化物电解质材料已有小批量出货。

生益电子:上半年净利润同比增长452%,拟每10股派3元;拟投资约19亿元用于智能制造高多层算力电路板项目。

科力装备:上半年净利润同比增长4.88%,拟每10股派5元。