二季度末商业银行净息差降至1.42%

本报记者 熊 悦

图片来源于网络,如有侵权,请联系删除

日前,国家金融监督管理总局公布今年二季度银行业保险业主要监管指标数据及银行业金融机构总资产、总负债数据。

图片来源于网络,如有侵权,请联系删除

数据显示,截至今年二季度末,我国银行业金融机构本外币资产总额为467.34万亿元,同比增长7.9%;商业银行不良贷款率为1.49%,较上季末下降0.02个百分点。盈利表现方面,今年上半年,商业银行累计实现净利润1.2万亿元。

受访专家认为,从数据指标来看,我国银行业整体表现出良好的经营韧性和发展动能,整体呈现出规模稳健增长、盈利能力稳定、资产质量持续向好的特征。

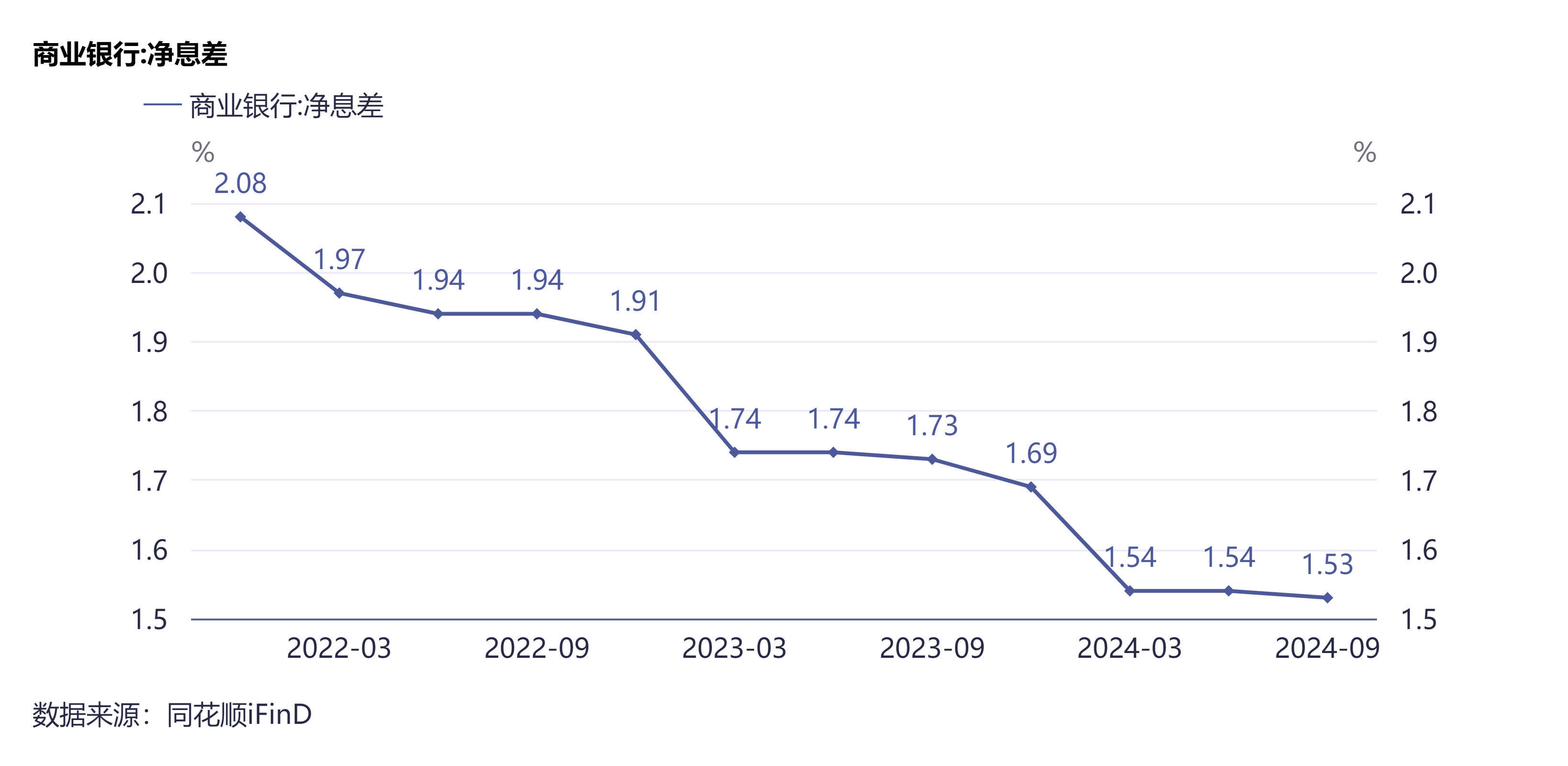

净息差降幅有所收窄

净息差是观察商业银行盈利能力的一个关键指标。截至二季度末,商业银行净息差为1.42%,较一季度末下降0.01个百分点。

具体到不同类型银行的净息差来看,截至二季度末,大型商业银行、股份制商业银行、民营银行的净息差均较一季度末有不同程度的下降,其中民营银行降幅最大。上述三类银行的净息差分别为1.31%、1.55%、3.91%,分别下降0.02个百分点、0.01个百分点、0.04个百分点。城市商业银行、农村商业银行和外资银行的净息差分别为1.37%、1.58%、1.35%,均较一季度末持平。

“整体来看,商业银行的净息差降幅有所收窄。”上海金融与发展实验室主任曾刚告诉记者,尽管商业银行的净息差持续承压,但降幅相对可控,银行持续通过优化资产结构、发展中间业务等方式积极应对息差收窄压力。

资产质量是商业银行的生命线。数据显示,今年第二季度,商业银行风险抵御能力持续增强,资产质量总体保持稳定向好态势。

截至今年二季度末,商业银行不良贷款余额为3.4万亿元,较一季度末减少24亿元;商业银行不良贷款率为1.49%,较一季度末下降0.02个百分点。分不同类型银行来看,大型商业银行、股份制商业银行、城市商业银行、民营银行、农村商业银行的不良贷款率分别为1.21%、1.22%、1.76%、1.75%、2.77%,均较一季度末有所下滑。

此外,截至今年二季度末,商业银行拨备覆盖率为211.97%,较上季度末上升3.84个百分点。

大型商业银行总资产提升

数据显示,截至今年二季度末,大型商业银行、股份制商业银行、城市商业银行、农村金融机构、其他类金融机构的总资产分别为204.22万亿元、75.73万亿元、64.32万亿元、60.16万亿元和62.91万亿元,分别同比增长10.4%、5.0%、10.2%、5.5%和3.9%。其中,大型商业银行、城市商业银行的总资产同比增速高于7.9%的行业平均水平。

大型商业银行、城市商业银行这两类机构截至二季度末的总资产占比较一季度末实现提升。数据显示,截至二季度末,大型商业银行、股份制商业银行、城市商业银行、农村金融机构、其他类金融机构的总资产在银行业金融机构资产总额中的占比分别为43%、16.2%、14.0%、13.1%、13.7%。其中,大型商业银行和城市商业银行的总资产占比较一季度末分别增长0.4个百分点和0.1个百分点。股份制商业银行、农村金融机构的总资产占比均较一季度末有所下滑,其他类金融机构的总资产占比则较一季度末持平。

拉长数据维度来看,截至2023年6月末、2023年12月末、2024年6月末、2024年12月末和2025年6月末,大型商业银行的总资产占比持续提升,分别为41.5%、41.7%、42%、42.1%和43%。城市商业银行的总资产占比也在持续攀升,从2023年6月末的13.4%增至今年二季度末的14.0%。

受访专家认为,当前我国银行业已形成“大型商业银行引领、中型商业银行特色发展、小型商业银行差异化竞争”的多层次发展格局。大型商业银行资产份额集中趋势将进一步强化这种分层竞争格局。

“大型商业银行资产份额集中度提升,这一市场结构的变化受多重因素驱动。”中国邮政储蓄银行研究员娄飞鹏告诉记者,大型商业银行作为国家金融体系的重要支柱,业务更加全面均衡,资产质量良好,净息差表现相对稳健,经营水平总体较好。

“经济动能转变的宏观环境下,面对经济结构调整和转型升级,大型商业银行凭借较强的资本实力和风险抵御能力,能够更好地满足国家重大战略和实体经济的融资需求,在重点领域和薄弱环节的金融支持上发挥更大作用。”曾刚认为。

娄飞鹏进一步补充说,随着数字技术的广泛应用和数字金融的加速发展,大型商业银行利用科技和数字化转型来降低运营成本、提升服务效率、扩大市场规模的优势更加明显。从国际比较的角度看,我国大型商业银行在银行业金融机构总资产中的占比并不高,未来仍有进一步提升的空间。

(编辑:钱晓睿) 关键字: