上海超硅科创板IPO“已问询” 拥有设计产能70万片/月的300mm半导体硅片生产线

(原标题:上海超硅科创板IPO“已问询” 拥有设计产能70万片/月的300mm半导体硅片生产线)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,7月2日,上海超硅半导体股份有限公司(简称:上海超硅)申请上交所科创板上市审核状态变更为“已问询”,长江证券为其保荐机构,拟募资49.65亿元。

据招股书,上海超硅主要从事全球半导体市场需求最大的300mm和200mm半导体硅片的研发、生产、销售,同时公司还从事包括硅片再生以及硅棒后道加工等受托加工业务,已经发展为国际知名的半导体硅片厂商。公司拥有设计产能70万片/月的300mm半导体硅片生产线以及设计产能40万片/月的200mm半导体硅片生产线。公司产品已量产应用于先进制程芯片,包括NANDFlash/DRAM(含HBM)/NorFlash等存储芯片、逻辑芯片等。

公司的主要产品包括300mm、200mm半导体硅片,以市场需求较大的P型硅片产品为主,也包括少量掺磷的N型硅片。其中,300mm半导体硅片产品包括抛光片和外延片,200mm半导体硅片产品包括抛光片、外延片、氩气退火片以及SOI硅片。

全球半导体硅片行业市场集中度比较高,少数国际龙头企业占据着绝大部分的市场份额,中国内地半导体硅片制造企业在单家企业市场规模和生产技术水平上与全球龙头企业均存在一定差距。全球前五大硅片企业的市场份额在80%左右,中国内地半导体硅片企业市场份额较低,在进口替代乃至冲击国际市场方面均具有广阔的发展空间。

从半导体硅片行业角度,由于公司专注于大尺寸半导体硅片的研发与生产,与其他兼具小尺寸硅片、太阳能硅片、蚀刻设备用硅材料的同行业企业相比,收入规模略小于同行业可比企业,但公司的营业收入规模处于快速上升期。公司拥有设计产能70万片/月的300mm半导体硅片生产线以及设计产能40万片/月的200mm半导体硅片生产线,是国内少数全面掌握大尺寸半导体硅片生产技术的企业之一。公司已成功进入国际一流集成电路企业的供应链体系并向其批量供应产品,为国内先进制程集成电路产业链的自主可控奠定了坚实的基础。公司依靠持续的科研创新投入、成熟可靠的工艺技术和严格的品质管理,可以向客户提供规格更严苛、品质更稳定的半导体硅片产品。

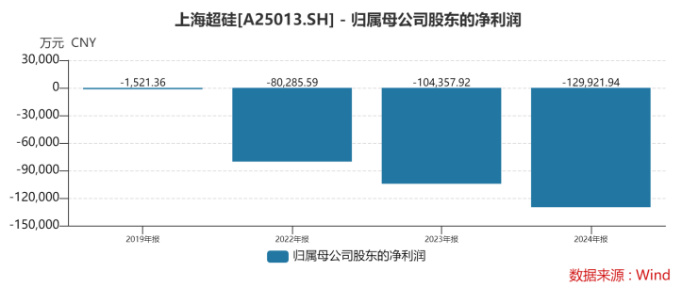

财务方面,于2022年度、2023年度、2024年度,上海超硅实现营业收入分别约为9.21亿元、9.28亿元、13.27亿元人民币;同期,净利润分别约为-8.03亿元、-10.44亿元、-12.99亿元人民币。