中国平安2025年上半年归母营运利润稳健增长,寿险及健康险新业务价值强劲增长39.8% 中期现金分红提升至每股0.95元

2025年8月26日,中国平安保险(集团)股份有限公司(以下简称“中国平安”、“平安”、“集团”或“公司”,股份代码:香港联合交易所02318,上海证券交易所601318)今日公布截至2025年6月30日止中期业绩。

图片来源于网络,如有侵权,请联系删除

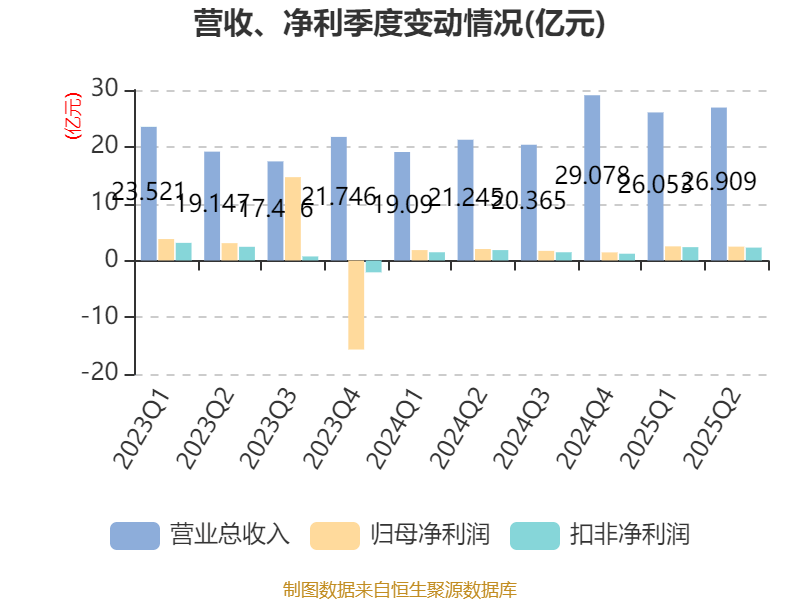

2025年,立足于更高的起点,继续深化改革创新,中国平安在战略推进和服务升级方面取得了显著进展。2025上半年,外部环境仍然复杂严峻,中国国民经济顶住压力、迎难而上,经济运行总体平稳、稳中向好,但中短期仍面临内需不足等诸多挑战。面对机遇与挑战,公司聚焦综合金融主业,深化发展“综合金融+医疗养老”双轮并行、科技驱动战略,以客户需求为导向,持续推动"三省"服务工程,整体经营保持稳健,彰显发展韧性与创新动力。2025年上半年,集团实现归属于母公司股东的营运利润777.32亿元,同比增长3.7%;归属于母公司股东的净利润680.47亿元。现金分红水平稳定增长,将向股东派发中期股息每股现金人民币0.95元,同比增长2.2%。寿险多渠道高质量发展,2025年上半年,寿险及健康险业务新业务价值同比大增39.8%。保险资金投资业绩稳健,资产配置能力持续增强。保险资金投资组合实现非年化综合投资收益率3.1%,同比上升0.3个百分点。

图片来源于网络,如有侵权,请联系删除

"综合金融+医疗养老"战略深入推进。综合金融"三数"均衡增长。截至2025年6月末,公司个人客户数近2.47亿,较2024年6月末增长4.6%;客均持有合同2.94个,较2024年6月末增长0.3%;2025年上半年,客均营运利润247.32元,同比增长0.6%。医疗养老战略差异化优势赋能主业,2025年上半年,享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比近七成。持续创新优化服务体验。不断夯实AI技术底座,运用大数据、物联网等先进技术手段突破传统金融、医养服务“时间、空间、成本、效率”限制,进一步优化金融、医疗、养老资源配置,从而实现从“小众低频服务”到“大众普惠服务”的跃迁。2025年上半年,平安寿险发布“添平安”保险+服务解决方案,集团升级“全球急难救援服务”,平安好医生推出全场景、全周期、全生态的AI医疗产品矩阵。2025年上半年,平安大模型调用次数达8.18亿,多元场景应用数超650个,深度赋能金融主业。通过服务模式、服务能力和技术应用的创新,中国平安致力于为近2.47亿客户创造“三省”体验。

2025年上半年集团十大经营亮点:

1、集团整体经营稳健。2025年上半年,集团实现归属于母公司股东的营运利润777.32亿元,同比增长3.7%;归属于母公司股东的净利润680.47 亿元;营业收入5,000.76亿元;归属于母公司股东权益9,439.52亿元,较年初增长1.7%。

2、现金分红水平稳定增长。平安注重股东回报,将向股东派发中期股息每股现金人民币0.95 元,同比增长2.2%。

3、寿险及健康险业务经营稳健发展,多渠道高质量发展。2025年上半年,寿险及健康险业务新业务价值同比增长39.8%,新业务价值率(按标准保费)同比上升9.0个百分点;代理人渠道新业务价值同比增长17.0%,人均新业务价值同比增长21.6%;银保渠道新业务价值同比增长168.6%。

4、财产保险业务规模稳健增长,业务品质持续优化。2025年上半年,平安产险原保险保费收入1,718.57亿元,同比增长7.1%;保险服务收入1,656.61 亿元,同比增长2.3%;整体综合成本率95.2%,同比优化2.6个百分点,持续保持良好的盈利能力;车险综合成本率95.5%,同比优化2.6个百分点,优于市场平均水平。

5、保险资金投资业绩稳健,资产配置能力持续增强。2025年上半年,面对复杂多变的市场环境,平安保险资金投资组合实现非年化综合投资收益率3.1%,同比上升0.3个百分点;近10年平均净投资收益率5.0%;近10年平均综合投资收益率5.1%。

6、银行业务经营保持稳健,资产质量整体平稳。2025年上半年,平安银行净利润248.70亿元,不良贷款率1.05%,拨备覆盖率238.48%。

7、综合金融模式构筑核心竞争壁垒,客户经营效率持续提升。截至2025年6月30日,平安个人客户数近2.47 亿,较年初增长1.8%;持有集团内4个及以上合同的客户占比为26.6%,留存率达97.8%;服务时间5年及以上客户占比为73.8%,留存率为94.6%。

8、医疗养老战略持续落地,差异化优势赋能主业。截至2025年6月30日,平安通过整合供应方,已实现国内百强医院和三甲医院合作覆盖率100%;享有医疗养老生态圈服务权益的客户覆盖寿险新业务价值占比近七成;居家养老服务覆盖85个城市,近21万名客户获得居家养老服务资格,高品质康养社区项目已在5个城市启动。

9、履行社会责任,服务绿色发展、乡村振兴。截至2025年6月末,平安支持实体经济发展累计投入近10.80万亿元;保险资金绿色投资规模1,444.82亿元;绿色贷款余额2,517.46亿元。2025年上半年,绿色保险原保险保费收入358.36亿元;提供乡村产业帮扶资金328.09 亿元。MSCI ESG评级提升至AA级,位列“综合保险及经纪”亚太区第一;入选标普全球《可持续发展年鉴(中国版)》,为中国内地唯一入选的保险企业。

10、品牌价值持续深化。2025年,公司名列《财富》"世界500强"中第47位,排名全球金融企业第9位,名列"中国500强"第13位;在《福布斯》"全球企业2000强"中名列第27位,位列中国保险企业第1;连续九年蝉联品牌评级机构"Brand Finance"《全球保险品牌价值100强》榜单第1位。

综合金融构筑核心竞争壁垒,寿险及健康险业务新业务价值同比大增39.8%

以客户需求为核心导向,客户经营效率持续提升。2025年上半年公司新增客户1,571万,同比增长12.9%。其中,长客龄客户留存率更高,平安5年及以上的客户占比73.8%,较年初提升1.6个百分点,客户留存率为94.6%。多产品客户留存率更高,持有集团内4个及以上合同的客户占比为26.6%,较年初提升1.0个百分点,留存率达97.8%。多渠道支持获客。得益于覆盖全中国的强大"线上+线下"渠道网络,平安高效触达和获取客户。在线下,平安共拥有超7,000个寿险、产险、银行网点,覆盖全国城市达330个,产险、寿险等销售服务队伍人数超130万。线上依托平安金管家、平安口袋银行、平安好车主、平安好医生等APP持续触达用户。主要产品渗透率持续提升。人身保障及财产保障的产品渗透率较高,截至2025年6月30日,分别达到46.4%、30.9%,保持稳健增长。

寿险及健康险业务稳健增长,高质量发展成效显现。2025年上半年,寿险及健康险业务新业务价值达成223.35亿元,同比大增39.8%。业务品质稳步改善。平安寿险保单继续率保持较高水平,13个月保单继续率达96.9%,同比上升0.3个百分点;25个月保单继续率95.0%,同比上升4.1个百分点。多渠道高质量发展成效显著。2025年上半年,代理人渠道新业务价值同比增长17.0%,代理人人均新业务价值同比增长21.6%;银保渠道聚焦价值增长,上半年新业务价值59.72亿元,同比增长168.6%。社区金融服务渠道精耕存续客户,上半年实现存续客户全缴次继续率同比提升0.4个百分点,截至2025年6月末,在198个城市铺设301个网点,精英队伍近3万人。银保渠道、社区金融服务及其他等渠道,贡献了平安寿险新业务价值的33.9%。

以客户需求为中心,“保险+服务”布局深化。产品侧聚焦客户在养老储备、财富管理、保险保障三大关键领域的多元保险需求,服务侧聚焦医疗健康、居家养老、高端养老等能力建设。2025年上半年,平安寿险健康管理已服务超1,300万客户。截至2025年6月末,居家养老服务覆盖全国85个城市,累计近21万名客户获得居家养老服务资格。平安高品质康养社区项目已布局5个城市6个项目,陆续进入试运营或建设阶段,其中上海项目于7月试运营。

财产保险业务规模稳健增长,业务品质持续优化。2025年上半年,平安产险实现原保险保费收入1,718.57亿元,同比增长7.1%;保险服务收入1,656.61亿元,同比增长2.3%;整体综合成本率95.2%,同比优化2.6个百分点。探索"保险+科技+服务"新模式,2025年上半年,平安产险累计开发1,741款产品,为161万小微企业提供了189万亿元风险保障。结合AI技术深耕智能化能力,截至2025年6月末,平安好车主注册用户数近2.51亿,上半年月活跃用户数峰值近3,850万。风险减量提升服务质效,持续升级“鹰眼系统”,2025年上半年累计预警25.9万场灾害,发出预警信息42.6亿次,覆盖6,402万企业和个人客户。同时推出鹰眼海外版(EagleX),是国内首家直保公司推出的全球风险管理平台。

保险资金投资业绩稳健,资产配置能力持续增强。截至2025年6月30日,公司保险资金投资组合规模超6.20万亿元,较年初增长8.2%。2025年上半年,秉持长期投资、匹配负债的指导思想,公司保险资金投资组合实现非年化综合投资收益率3.1%,同比上升0.3个百分点。近10年,实现平均净投资收益率5.0%,平均综合投资收益率5.1%,超内含价值长期投资回报假设。

银行业务经营保持稳健,资产质量整体平稳。2025年上半年,平安银行实现营业收入693.85亿元,净利润248.70亿元。持续加强风险管控,截至2025年6月30日,不良贷款率1.05%,较年初下降0.01个百分点,拨备覆盖率238.48%,风险抵补能力保持良好。深化推进零售战略转型。着力优化零售存款业务结构,截至2025年6月30日,平安银行个人存款余额13,273.38亿元,较年初增长3.1%,上半年个人存款平均付息率同比下降37个基点至1.92%。对公业务持续服务实体经济。截至2025年6月30日,平安银行企业贷款余额较年初增长4.7%;对公客户数90.91万户,较年初增长6.5%。2025年上半年,平安银行供应链金融融资发生额9,112.80亿元,同比增长25.6%。

医疗养老战略深化落地,创新打造全方位服务体系

汲取10余年保险及医疗行业运营管理经验,中国平安通过保险、医疗、投资、科技等多个业务条线协同运作,代表支付方,整合供应方,打造专业的家庭医生与养老管家,提供性价比最佳的医疗养老服务。截至2025年6月末,在平安近2.47亿的个人客户中,有近63%的客户同时享有医疗养老生态圈提供的服务权益。2025年上半年,平安实现健康险保费收入近870亿元,其中医疗险保费收入超410亿元,同比增长3.3%。平安拥有世界上最大的医疗数据库之一,截至2025年6月末,AI医生精准诊断覆盖疾病超1万种,诊疗准确率达93%。

代表支付方,差异化的“产品+服务”赋能金融主业。截至2025年6月末,享有医疗养老生态圈服务权益客户的客均合同数约3.37个、客均AUM约6.14万元,分别为不享有医疗养老生态圈服务权益的个人客户的1.5倍、4.1倍。有效协同保险与医疗养老服务,个人客户、企业客户经营均取得显著进展。2025年上半年,超1,300万平安寿险的客户使用健康管理服务,其中新契约客户使用健康管理服务占比近67%。平安深度研发"商业保险+健康保障委托+医疗健康服务"产品,为客户提供保障全面、服务优质、性价比高的企业员工健康管理服务体系。截至2025年6月末,平安覆盖企业客户超8万家,服务企业员工数超3,100万。

整合供应方,完善“到线、到店、到家、到企”服务。平安好医生是平安集团医险协同模式的重要组成部分,以家庭医生及养老管家为两大服务枢纽核心,打造一站式的"医疗+养老"服务平台。2025年上半年,平安好医生推出AI医疗产品矩阵,发布医健服务名片,推进养老服务标准化建设,上半年实现营业收入25.02亿元,调整后净利润1.65亿元。北大医疗集团营业收入超26.6亿元,其中北京大学国际医院营业收入近12.6亿元。合作网络方面,平安内外部医生团队约5万人,合作医院数近3.7万家,国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数近10.6万家;合作药店数达24.0万家,较年初新增超4,800家,全国药店覆盖率近36%。海外合作网络覆盖全球35个国家,超1,300家海外医疗机构。

“金融+医疗健康”、“金融+养老服务”,提供差异化创新优势服务。深化“金融+医疗健康”战略布局,借助AI医疗技术赋能全场景服务,“平安家医”实现广泛覆盖。2025年上半年,“平安家医”会员覆盖超3,500万人,家医年人均使用频次达5次,为保单用户提供专业持续健康关怀。聚焦“保险+居家养老”、“保险+高端养老”产品打造。居家安全方面,升级智能适老化设备,主动监测长者居家风险;专业照护方面,提供到家康复护理服务,已合作超百家养老护理机构。标准化建设方面,平安好医生携手产、学、研最新制定并发布2项智慧养老平台团体标准,在居家养老领域累计已有5项团体标准落地。

凭借海量数据、领先AI能力,优化服务体验

海量数据处于世界领先梯队,打造AI价值的核心基础。平安的数据库沉淀30万亿字节数据,覆盖近2.47亿个人客户,积累超3.2万亿高质量文本语料,31万小时带标注的语音语料,超75亿图片语料,语音、语言、视觉大模型场景准确率领域内领先。

拓展场景应用的深度和广度,赋能金融业务。2025年上半年,平安大模型调用次数达8.18亿,多元场景应用数超650个。提升服务,平安借助AI与人工协同,缩短响应时间,提升服务精准度与质量,提供全天候7×24小时在线服务。2025年上半年,寿险保单秒级核保占比94%,2025年上半年闪赔占比59%。降低成本,通过流程自动化与智能技术,AI辅助人工显著降低服务成本。2025年上半年,AI坐席服务量约8.82亿次,覆盖平安80%的客服总量。防范风险,通过风险数据分析前移和AI技术结合,从行为源头为客户有效降低信贷风险。2025年上半年,平安产险反欺诈智能化理赔拦截减损64.4亿元。辅助销售,AI智能体赋能需求分析、个性化推荐、话术支持等,2025年上半年,辅助销售661.57亿元。平安构建 “AI+人工”智能复效派工体系,辅助保单复效提升18%,延续客户保障。

积极履行社会责任,扎实做好“五篇大文章”。截至2025年6月末,平安累计投入近10.80万亿元支持实体经济发展,平安保险资金绿色投资规模1,444.82亿元,绿色贷款余额2,517.46亿元。2025年上半年,平安绿色保险原保险保费收入358.36亿元;通过“三村工程”提供乡村产业帮扶资金328.09亿元;MSCI ESG评级提升至AA级,位列“综合保险及经纪”亚太区第一。围绕运营碳中和目标,平安通过办公能耗管控、建立绿色采购专区、推进数据中心绿色化等方式,实现节能降碳。2025年上半年,集团运营碳排放约19.5万吨,同比减少11%。

传承特区精神、与时代同行,全心全意满足客户需求。2025年,是AI技术加速突破、生态应用纵深发展的一年。当前金融保险业正面临产品同质化、存量竞争加剧的挑战,金融、医疗和养老三大行业普遍面临着消费者需求日益增长与供给不足、标准缺失、服务参差不齐等结构性矛盾。科技的发展,正在逐步改良甚至完全重塑传统金融的经营模式,“服务差异化”成为转型升级的关键。立足于第四个十年的战略深化阶段,平安将致力于“专业,让生活更简单”,金融科技、医疗科技赋能提供客户所虑所需所盼的极致服务,让人民群众“省心、省时、又省钱”。

2025下半年,中国平安将全面贯彻党中央对做好2025年经济工作的决策部署,坚决落实“聚焦主业、增收节支、改革创新、防范风险”十六字经营方针,持续深化“综合金融+医疗养老”双轮并行、科技驱动战略,推动全面数字化转型和三省服务工程,通过“服务差异化”构建核心竞争力,勇立新科技革命和产业变革潮头,不断书写高质量发展的“平安答卷”,为中国式现代化、加快建设金融强国贡献更大的力量。

(编辑:许楠楠) 关键字: