巨能股份上半年业绩扭亏为盈 将不断拓展机器人应用场景

(原标题:巨能股份上半年业绩扭亏为盈 将不断拓展机器人应用场景)

图片来源于网络,如有侵权,请联系删除

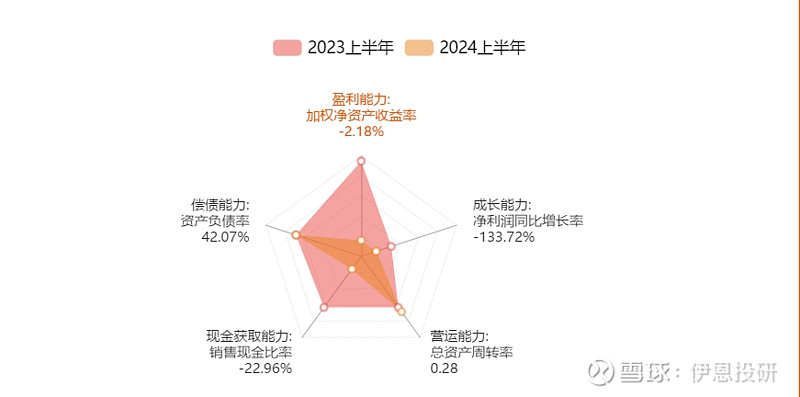

8月27日晚,巨能股份发布半年报,今年上半年实现营业收入1.14亿元,归属于母公司所有者的净利润364.23万元,扭亏为盈。

图片来源于网络,如有侵权,请联系删除

资料显示,巨能股份是一家以机器人及相关智能技术为核心的智能制造整体解决方案的供应商,一直专注于智能制造领域关键技术的研发与创新。自成立以来,公司主要产品广泛应用于汽车零部件、工程机械、航空航天、轨道交通、电梯及其他通用机械等装备制造领域。

作为国家高新技术企业,公司被工信部授予2021年第一批国家重点专精特新“小巨人”企业;被中国机电一体化应用协会授予“智能制造系统解决方案供应商TOP10”荣誉奖项。

公司智能制造系统解决方案主要涉及数控机床、工业机器人行业,终端客户以汽车制造业为代表延伸和拓展。据公司介绍,凭借着较强的技术实力、可靠的产品质量,公司为陕西法士特、陕西汉德车桥、东风本田、一汽、广东鸿图、文灿股份、隆基机械、科华控股、天润工业,威孚高科,中原内配等多家企业提供产品和服务,在智能工厂制造领域拥有较高知名度和品牌影响力。

近年来,工业机器人等行业的景气度持续处于高位,为公司业务发展带来了广阔空间。国家统计局公布数据显示,2025年6月份,我国工业机器人产量为74764套,较去年同期增长37.9%,1―6月总产量为369316套,较去年同期增长35.6%。

目前,机器人正从传统工业领域向服务业、农业、医疗等多元领域渗透,形成“千行百业用机器人”的格局。工业领域,除汽车、3C等传统市场外,新能源、光伏、食品加工等领域的机器人渗透率快速提升。公司表示,将不断拓展机器人应用场景,以自身智能制造系统解决方案积极参与到各级智能工厂梯度培育的建设与升级中。

机床工具行业方面,今年上半年,随着“两重”建设加快推进,“两新”政策加力扩围,部分用户行业的有效投资持续扩大,设备工器具购置投资同比增长17.3%,增速比全部投资高14.5个百分点,拉动机床主机市场需求持续回暖。

公司表示,对新兴市场国家出口增长,带动机床工具商品出口的持续增长。新能源汽车、航空航天、消费电子等领域的高端需求促进了机床工具行业市场需求的结构升级。在各项因素的综合作用下,机床工具行业的整体运行持续恢复。

对于2025年的经营规划,公司表示,将持续从新产品开发与市场开拓双向发力,聚焦主业深耕细分市场,在柔性化、智能化及大型/重型化技术领域加大研发投入。研发端重点推进工业机器人与工业母机融合的关键技术突破,升级智能工厂管理软件功能,完善FMS柔性制造单元与AI技术的融合创新,打造适配多品种、小批量生产模式的智能制造系统。