甘源食品净利润腰斩:销售费用大幅增长,遭多家券商下调盈利预测

(原标题:甘源食品净利润腰斩:销售费用大幅增长,遭多家券商下调盈利预测)

图片来源于网络,如有侵权,请联系删除

《港湾商业观察》廖紫雯

图片来源于网络,如有侵权,请联系删除

近期,甘源食品股份有限公司(下称:甘源食品,002991.SZ)发布了2025年半年度报告,这也是其自上市以来首次出现半年度营业收入与净利润双双下滑的局面,引发市场广泛关注。

在主力产品销量普降、毛利率全线失守的同时,公司销售费用却逆势大增26.6%至1.75亿元,促销、广告、会务全面加码,研发费用率仅1.57%。同时,多家券商对其下调盈利预测。

1

净利润腰斩,产品销量清一色下滑

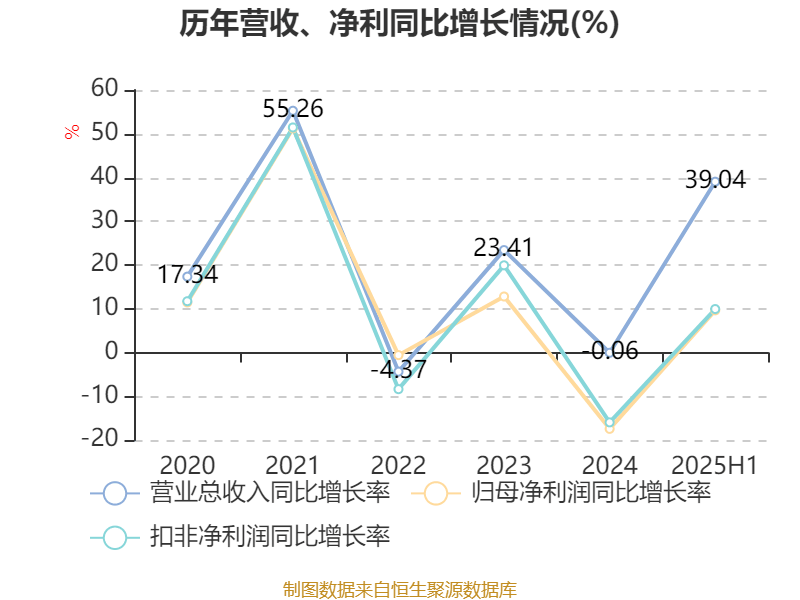

财报显示,2025年上半年,甘源食品实现营收9.45亿元,同比下滑9.34%;实现归母净利润7460.50万元,同比下滑55.2%;实现扣非净利润6353.76万,同比下滑56.01%。

业绩承压态势早在今年一季度便有所展现,一季度,公司实现营收为5.04亿,同比下滑13.99%;实现归母净利润0.53亿,同比下滑42.21%。

分产品来看,占收入比重较大的几大产品系列上半年表现不佳。2025年上半年,甘源食品的综合果仁及豆果系列、青豌豆系列、瓜子仁系列、其他系列产品收入分别为2.73亿、2.34亿、1.25亿、1.75亿,分别同比下滑19.92%、1.56%、9.51%、11.50%。收入实现正增长的只有蚕豆系列,同比增长2.11%至1.25亿。

销量方面,所有产品系列均出现下滑。2025年上半年,其综合果仁及豆果系列、青豌豆系列、蚕豆系列、瓜子仁系列、其他系列产品销量分别为8167.49吨、9901.06吨、4927.88吨、5184.61吨、7530.37吨,分别同比下滑24.34%、11.11%、4.62%、16.43%、19.60%。

盈利能力方面,甘源食品上半年整体毛利率为33.61%,同比减少1.33个百分点。其中综合果仁及豆果系列、青豌豆系列、蚕豆系列、瓜子仁系列毛利率分别为24.31%、42.78%、40.21%、40.31%,分别同比减少3.84个百分点、2.33个百分点、0.73个百分点、4.57个百分点;其他系列毛利率为24.75%,同比增长2.25个百分点。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪认为,综合果仁等系列下滑,主要是品牌老化,在年轻消费群体中认知度低,且产品创新滞后,口味、包装等未跟上潮流;蚕豆系列正增长,说明传统品类仍有市场,但其他系列需借鉴其经验,加快创新,结合健康、便捷等消费趋势,推出新品,提升竞争力。

分渠道看,甘源食品正在积极调整销售结构。上半年,电商模式实现营收1.53亿,同比增长12.42%;直营及其他模式实现营收8310.27万,同比增长154.63%;经销模式实现营收6.96亿,同比下降19.84%。截至2025年6月,境外经销商数量达38家,较上年同期的20家增长90%。

关于“经销商同比增长,但未实现收入增长的原因”,甘源食品表示,近两年,公司为响应渠道和消费者需求,加速新品节奏,陆续推出了多款具有创新性的豆类、坚果和膨化产品,SKU数量增幅较大。为了聚焦核心单品,优化资源配置,公司2025年上半年主动收缩了部分低效产品,因而对上半年经销模式的收入规模造成一定影响。后续随着公司多品类战略的不断深化,匹配品牌和产品的双重升级,产品销售规模将有望进一步释放。同时公司也将持续提高经销商质量,努力提升经销模式业务规模。

2022年-2024年,甘源食品实现营收分别为14.51亿、18.48亿、22.57亿,分别同比增长12.11%、27.36%、22.18%;归母净利润分别为1.583亿、3.291亿、3.762亿,分别同比增长3.05%、107.82%、14.32%。

2

遭多家券商下调盈利预测

东吴证券发布研报指出,考虑到成本压力和费用投放可能略有增加,下调2025-2027年盈利预测,预计2025-2027年公司归母净利润分别为2.3/4.0/4.8亿元(此前2025-2027年分别为3.9/5.1/6.4亿元),同比-38%/+72%/+19%,对应PE为23/13/11X。维持“买入”评级。

国信证券研报指出,因传统渠道调整效果不及此前的预期,且上半年费用投入力度显著增大、棕榈油价格仍有走升迹象,下调2025-2027年盈利预测:预计2025-2027年公司实现营业总收入22.9/26.1/30.4亿元(前预测值26.1/30.0/34.6亿元),同比+1.5%/+14.0%/+16.4%;实现归母净利润2.4/3.1/4.1亿元(前预测值4.0/4.6/5.5亿元),同比-35.7%/+27.0%/+32.1%;EPS分别为2.59/3.30/4.36元;当前股价对应PE分别为22/18/13倍。

年内展望,预计传统渠道调整还将贯穿全年,利润端仍有较大压力,但下半年量贩零食渠道有望加速增长,电商及商超直营渠道继续增长,整体收入增速有望转正,且随着人员补充相关费用、代言人费用增幅收窄,预计下半年利润率环比上半年改善。综上,下调公司评级至“中性”,后续重点关注公司在国内线下渠道调整进展以及海外业务进展。

开源证券研报指出,公司短期费用投入较多,下调盈利预测,预计2025-2027实现利润2.5、(-2.0)、3.0(-2.4)、4.1(-2.7)亿元,同比变化-34.3%、+21.6%、+35.7%,当前股价对应PE分别为21.7、17.9、13.2倍,后续看好公司传统渠道改革成效和海外收入持续放量,维持“买入”评级。

国金证券研报指出,第二季度动销不及预期,叠加产品结构调整,下调25-27年利润35%/26%/27%。预计25-27年归母净利为2.7/3.7/4.4亿元,分别同比-28%/+35%/+20%,对应PE为20/15/12x,维持“买入”评级。

民生证券研报指出,短期受渠道调整、费投加大、成本上行等因素影响公司业绩表现,中长期关注新品上市动销表现以及海外渠道开拓。预计公司2025-2027年归母净利润为2.4/2.8/3.3亿,同比-35.8%/17.3%/16.8%,对应PE分别为22/19/16倍,维持“推荐”评级。

3

销售费用大幅增长,新产品何时见效?

值得注意的是,在收入下滑的同时,甘源食品销售费用却大幅增加。2025年上半年,公司销售费用同比增长26.59%来到1.75亿。其中促销推广费7260.69万,同比增长49.47%;广告费用793.64万,同比增长100%;会务费577.25万,同比增长366.76%;办公费其其他452.38万,同比增长56.31%。

甘源食品指出,促销推广费增长主要系上半年新品推广及线上线下渠道开拓费用增加所致;广告费增长主要系上半年公司加强品牌建设,增加品牌广告相关投入所致;会务费增长主要系本报告期公司加强市场推广,相应展会费用增加所致;办公费及其他增长主要系本报告期公司加强品牌营销,增加线上销售的主播及助理人员的劳务费,以及增加销售办公室的租赁费。

同一时间,公司的研发费用同比增长14.13%至1486万,研发费用率为1.57%。

甘源食品在8月15日的投资者关系活动中,针对投资者指出的“上半年在销售费用同比增长的情况下,营收负增长的原因以及下半年业绩展望?”

公司表示,2025年上半年公司电商模式、直营及其他模式的收入规模有所增长,经销模式收入规模有所下降,整体上半年收入规模下降主要受春节错期及传统商超业务规模下降影响。2025年上半年公司加大了品牌建设、新品推广以及线上线下渠道开拓等费用投入,销售费用同比增加。其中,公司品牌建设是基于未来长期规划而开展的,相关投入无法短期见效;同时,新产品虽然具有较大市场潜力,但是尚处于推广初期,未形成规模,因而对上半年的销售费用增长率产生阶段性影响。公司将于下半年加快各渠道新品投放节奏,提高新品铺市率,采取积极措施逐步提升市场规模。

詹军豪表示,销售费用大增但收入下滑,一是市场竞争白热化,甘源食品为维持份额加大促销、广告投入,可竞品众多,消费者选择分散,投入效果不佳;二是销售策略欠精准,会务费等增加却未有效对接目标客户。费用撬动效应并非完全失效,而是品牌老化导致吸引力下降,产品创新不足难以激发新需求。需重新审视市场定位,优化销售策略,将费用投向更精准的营销渠道,同时加速品牌焕新与产品创新,才能让费用投入重新转化为收入增长。

同时,甘源食品在8月13日的投资者交流活动中表示,公司近年来积极拓展新产品,“甘源”已经从单一豆类产品品牌转型为以风味豆类、风味坚果和风味小吃为代表的多品类零食品牌,多品类产品同步发展将助力公司进一步提高销售规模。为加大各渠道新品合作机会,借助品牌重塑提升产品竞争力,公司相应加大了品牌营销及新品推广相关费用投入。同时基于海外及直营渠道拓展需求,增加了必要的前期费用投入,部分前置性投入后续无需持续支出。后续公司将结合市场情况、渠道建设及产品推广的节奏来合理规划,努力提升销售费用投放的精准性和有效性。

甘源食品指出,公司以产品和品牌的双重升级为目标,在产品工艺方面,应用锁鲜冻干技术、低温烘烤工艺提升产品健康属性;产品焕新方面,迎合最新休闲食品消费趋势开发新品,推出以冻干水果坚果和巧克力坚果为代表的“臻果”子品牌;品牌形象方面,加强与年轻消费者的联动,吸引核心消费群体。通过产品创新驱动品牌价值升级,同时借助品牌升级重塑产品价值。长期来看,品牌势能积累与新品的持续曝光将有望驱动销售规模的增长。(港湾财经出品)