海清智元赴港IPO,聚焦多光谱AI技术,依赖五大供应商

(原标题:海清智元赴港IPO,聚焦多光谱AI技术,依赖五大供应商)

图片来源于网络,如有侵权,请联系删除

近日,OpenAI在万众期待中发布了GPT-5,吸引了市场对AI领域的大量关注。与此同时,国内也有AI公司正冲击港股IPO。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,近期,深圳海清智元科技股份有限公司(简称“海清智元”)向港交所递交招股书,拟在香港主板上市,民银资本、浦银国际为联席保荐人。

图片来源于网络,如有侵权,请联系删除

海清智元是一家多光谱AI技术企业,依托在多光谱感知与AI算法领域的自研技术,提供能够探测人眼可见及不可见的物理信息的产品及服务,其产品广泛应用于消防安全、工业危害预防等复杂场景。

这家公司质地如何?今天就来一探究竟。

01

深圳宝安区AI公司冲击IPO,估值超35亿

海清智元成立于2013年,由周波(周先生)创立,之前叫“深圳市海清视讯科技有限公司”,2022年改制为股份有限公司,总部位于广东省深圳市宝安区航城街道。

2015年公司发布AI视觉场景训练技术;2018年推出专为边缘AI计算设计的HtOS操作系统,并在2022年发布多光谱AI感知计算整合技术。2024年,公司发布多光谱AI异常火源检测仪。

公司发展过程中曾先后获得多轮融资,投资方包括朗科投资、高新投、成都中小担、小禾创投等。其中,在2025年7月的D轮融资时,公司交易后隐含估值为35.5亿元。

公司发行前融资情况

股权结构方面,本次发行前,周波直接持有海清智元5.96%股份,并通过众诚天盈、众正天盈、众知天盈合计控制48.87%的投票权,为控股股东。

周波今年50岁,1999年7月取得中国西安矿业学院(现称西安科技大学)自动控制专业工学学士学位,毕业后曾担任成都科力电子研究所的视讯研发工程师,负责视讯技术的研发;还在深圳市图敏智能视频股份有限公司当过几年产品经理,负责领导视讯产品的开发与管理;并当过深圳市黄河数字技术有限公司的总经理。

成立海清智元后,周波一直担任董事会主席及总经理,他在计算机视觉及热成像行业拥有约26年经验。

公司执行董事兼副总经理苗瑞今年39岁,2010年7月取得西安科技大学计算机科学与技术专业工学学士学位,苗瑞曾就职于深圳市黄河数字技术有限公司,担任研发部软件工程师,负责嵌入式软件产品开发。后来在2013年加入海清智元,担任研发总监,2022年成为副总经理。

02

过半收入来自多光谱AI模组业务,依赖五大供应商

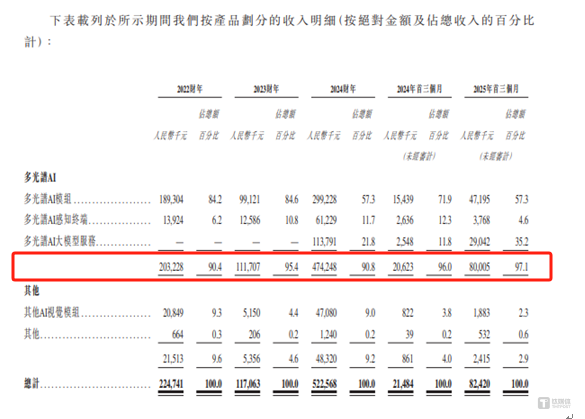

海清智元的产品及服务包括多光谱AI模块、多光谱AI感知终端、多光谱AI大模型服务。

其中,多光谱AI模块指专为采集多个光谱波段(包括红外、紫外与可见光)的信息而设计的嵌入式AI视觉模块,可实现同步多光谱数据的采集,突破了传统可见光成像的感知局限。广泛用于需要精准识别材料成分、温度变化及隐藏缺陷等信息的精细化场景。

多光谱AI感知终端指一种融合光谱成像与AI算法的智能终端设备,能够采集包括近红外、短波红外及可见光在内的多光谱波段数据,以增强对物体特性的感知与理解。

多光谱AI大模型服务融合多光谱数据与领域专用AI的模型服务,旨在支持模型训练、压缩及安全的端侧部署。其构建于统一架构之上,可实现跨谱段成像与分析,并提供适配泛安全领域复杂需求的高效本地推理能力。

具体来看,2022年至2025年一季度,海清智元多光谱AI模组业务的收入占比从84.2%降至57.3%;多光谱AI感知终端的收入占比相对较低;而多光谱AI大模型服务从2024年产生收入,到2025年一季度为公司贡献了35.2%的收入。

按产品及服务划分的收入明细,图片来源:招股书

多光谱AI的产业链上游为设备及平台软件提供关键组件,包括精密机械部件、图像传感器、光学元件、成像模块、计算单元及AI芯片;

中游由海清智元等多光谱AI技术企业构成,这些企业主要提供针对各类客户需求定制的技术服务,包括多光谱AI模块、多光谱AI感知终端、多光谱AI算法及大模型服务;

下游应用场景涵盖火灾检测、食品质量管理、皮肤诊断、具身智能等,服务对象为AI硬件设备制造商、行业解决方案集成商及企业客户等。

图片来源于招股书

海清智元需要向做半导体元件、光学与传感器、印刷电路板的供应商采购原材料。报告期内,公司向五大供应商的采购额分别占同期采购总额的36.1%、54.2%、66.4%及89.3%,公司的运营可能因集中于少数主要供应商而受影响。此外,一些关键元器件的价格波动及供应短缺也可能影响公司的业务。

目前,泛安全是多光谱AI的最大应用领域。公司的客户主要有AI硬件设备制造商、行业解决方案集成商、大型企业客户三类,报告期内,海清智元来自五大客户的收入分别占同期总收入的42.1%、38.3%、59%及64.8%。

公司通常给予主要客户信用期,在向客户收取贸易应收款项时面临信贷风险。报告期内,海清智元的贸易应收款项账面价值分别约2140万元、1900万元、1.45亿元、1.33亿元,整体呈增长趋势,且贸易应收款项周转天数分别为29天、68天、60天及159天。

03

2024年扭亏,毛利率波动较大

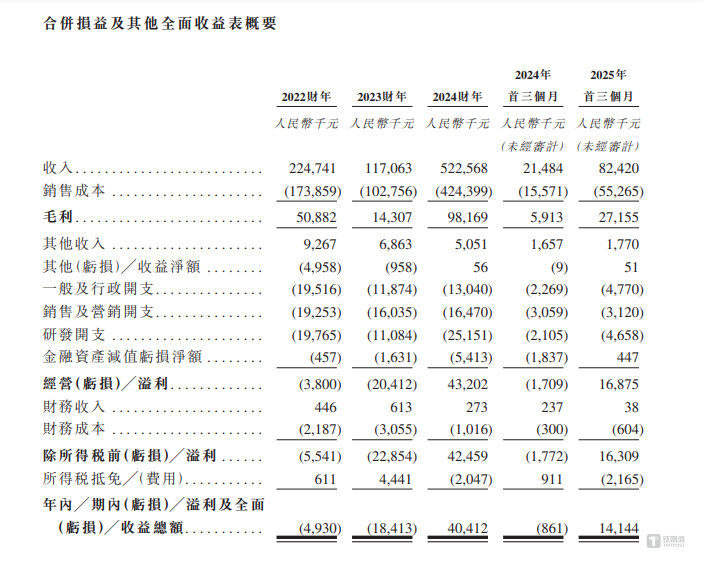

近几年,海清智元的业绩波动较大,2023年在宏观经济疲弱、部分产品需求减少影响下,公司的亏损净额增加,2024年才实现扭亏。

具体来看,2022年、2023年、2024年及2025年1-3月(简称“报告期”),海清智元的收入分别约2.25亿元、1.17亿元、5.23亿元及0.82亿元,对应的净利润分别约-493万元、-1841.3万元、4041.2万元及1414.4万元。

其中,受宏观经济疲弱、产品需求下降、新订单减少、低价产品的销售比例上升等影响,公司2023年收入同比减少47.9%。

2024年公司收入有所上升,主要得益于市场对公司的安全相关应用产品需求相对强劲、获取新客户贡献了大量订单,以及多光谱AI大模型服务实现商业化并首次录得收入。

值得注意的是,尽管2022年公司处于亏损之中,但仍派付了500万元股息。

合并损益及其他全面收益表概要

报告期内,海清智元的毛利率分别为22.6%、12.2%、18.8%、32.9%,净利率分别为-2.2%、-15.7%、7.7%、17.2%,均存在较大波动。

近年来,多光谱AI行业市场持续增长,2024年市场规模达到135亿元,在技术进步推动下,预计将由2025年的200亿元飙升至2029年的588亿元,复合年增长率达31%。

其中,2024年多光谱AI模块、多光谱AI大模型服务、多光谱AI感知终端的市场规模分别为45亿元、10亿元、80亿元,预计到2029年将分别增长至153亿元、60亿元、375亿元。

图片来源于招股书

按收入计算,2024年中国多光谱AI行业的前五名参与者合计市场份额约10.9%,其中,海清智元的市场份额约为3.5%,在中国多光谱AI行业中排名第一。同时,海清智元以6.6%的市场份额在中国嵌入式多光谱AI模块行业中排名第三,以11.8%的市场份额在中国多光谱AI大模型服务行业中排名第一。

但海清智元所处的多光谱AI技术市场竞争激烈,市场参与者包括豪威集团(韦尔股份)、商汤科技、海康威视、Teledyne、谱钜科技等。竞争者可能通过加速技术迭代与产品创新,或降低产品或服务价格来吸引客户,从而刺激销量增长,而这可能会冲击公司产品的市场需求及定价策略。

多光谱AI技术领域处于高速发展阶段,技术创新不断涌现,为了保持竞争力,公司需在研发方面投入大量资源。

报告期内,海清智元的研发开支分别约1980万元、1110万元、2520万元、470万元,分别占各期间总收入的8.8%、9.5%、4.8%及5.7%。但持续的研发投入可能对公司的盈利能力及经营现金流量产生不利影响,且研发成果也存在不确定性。

整体而言,尽管海清智元已在我国多光谱AI行业占据一定市场地位,但公司当前处于业务扩张阶段,且市场竞争激烈,公司需要持续投入资金进行研发及市场开拓,短期内可能产生亏损,未来公司能否持续绑定大客户,并拓展新客户,来提高自我造血能力,格隆汇将持续关注。