卧龙电驱冲击A+H,卡位机器人赛道,应收账款回收周期不断延长

(原标题:卧龙电驱冲击A+H,卡位机器人赛道,应收账款回收周期不断延长)

图片来源于网络,如有侵权,请联系删除

8月以来,多家A股公司公告赴港上市,包括顺灏股份、美锦能源、露笑科技、万兴科技、普源精电、若羽臣、极米科技等。

图片来源于网络,如有侵权,请联系删除

此外,军信股份、卧龙电驱两家公司同一天递表港交所。

图片来源于网络,如有侵权,请联系删除

格隆汇获悉,卧龙电气驱动集团股份有限公司(简称“卧龙电驱”)于8月13日向港交所递交了招股书,寻求A+H双重上市,由中金公司、华泰国际、广发证券(香港)担任联席保荐人。

就在递表之后的两个交易日,卧龙电驱A股连续录得2个10cm涨停,近5个交易日涨幅超40%;截至8月19日收盘,卧龙电驱的A股市值约530亿元。

A股公司赴港IPO势不可挡,目前已有近100家公司处于赴港上市的不同阶段,相关表格见文末。

01

浙商父女控股,女婿掌舵,从电机到机器人、低空赛道

集团的业务最早可以追溯至1984年,当时公司的电机业务由卧龙控股的前身公司启动。

1995年,卧龙控股成立了公司的前身浙江卧龙有限,以经营电驱动系统解决方案业务,总部位于浙江省绍兴市。

1998年10月,卧龙电驱完成股改,并于2002年6月在上交所上市,股票代码:600580.SH。

目前,卧龙电驱的控股股东(即卧龙控股、卧龙舜禹、陈建成先生及陈嫣妮女士)合计控制公司已发行股本总额约38.84%。

创始人陈建成与陈嫣妮是父女关系,除卧龙电驱之外,二人还通过旗下的卧龙控股控制另一家上市公司――卧龙新能(600173)。

2025年3月,胡润研究院发布《2025胡润全球富豪榜》,陈建成、陈嫣妮父女以115亿人民币位列第2295位。

据公开资料,陈建成于1959年出生,绍兴上虞区曹娥人,浙江大学经济系研究生,香港公开大学工商管理硕士。

陈嫣妮于1982年出生,毕业于英国帝国理工学院,在集团的多轮海外并购业务中起到了重要作用。

目前卧龙电驱的董事会及高管名单中并无父女二人的身影,而是由陈嫣妮的丈夫庞欣元任执行董事兼董事长。

庞欣元今年46岁,主要负责集团整体战略规划及业务发展。他2014年9月加入卧龙电驱,自此一直担任公司董事。在此之前,庞欣元曾任职于威世中国投资有限公司。

庞欣元先后获得上海交通大学学士、英国利兹大学硕士、中欧工商管理学院的高级管理人员工商管理硕士、美国亚利桑那州立大学工商管理博士学位。

卧龙电驱是一家电驱动系统解决方案提供商,专注于电驱动系统产品及解决方案的研产销。

公司围绕五大板块构建业务:1、防爆电驱动系统解决方案,2、工业电驱动系统解决方案,3、暖通电驱动系统解决方案,4、新能源交通电驱动系统解决方案,5、机器人组件及系统应用。

通过多轮兼并,公司形成了涵盖日用微特电机、工业电机、新能源车用电机等全方位布局。

卧龙电驱主营产品,来源:国投证券

同时,公司正在投入未来产业,加速布局低空和机器人领域。

3月24日,卧龙电驱在官方平台上宣布,公司与智元机器人完成战略投资签约,正式成为战略股东,双方将重点推进具身智能机器人核心技术研发及产业化应用生态构建。

6月,公司与沃飞长空成立合资公司浙江龙飞电驱,专注于为市场提供最大起飞重量750公斤至5700公斤适航航空器的电推进动力系统及相关产品。

02

2023年净利润大幅下降,应收账款回收周期不断延长

过去几年,通过扩大升级产品组合,卧龙电驱的收入有所增长。

财务数据方面,2022年、2023年、2024年、2025年1-6月(报告期),公司收入分别为142.66亿元、155.67亿元、162.47亿元、80.31亿元,同期净利润分别为8.39亿元、5.53亿元、8.32亿元、5.48亿元,毛利率分别为23.9%、23.9%、23.2%、24.6%。

2023年,公司的净利润大幅下滑,主要原因在于其他损失录得亏损2.69亿元,主要包括投资收益和资产减值损失等。

关键财务数据,来源:招股书

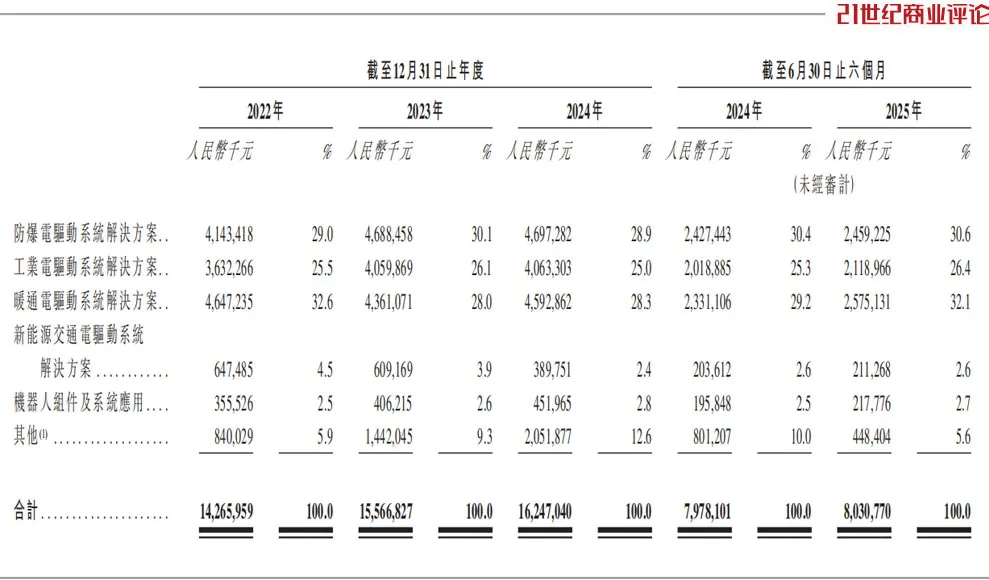

分业务板块来看,防爆、工业、暖通电驱动系统解决方案是基础业务板块,2025年上半年的营收占比分别为30.6%、26.4%、32.1%;

而新能源交通电驱动系统解决方案、机器人组件及系统是未来的战略重点,2025年上半年的收入占比分别为2.6%、2.7%。

按板块划分的收入明细,来源:招股书

报告期内,公司的研发支出(包括资本化金额)分别为8.17亿元、8.58亿元、8.72亿元、4.26亿元,占各期间总收入的5.7%、5.5%、5.4%、5.5%及5.3%。截至2025年6月30日,公司在全球范围内拥有超过1800名研发人员。

目前,卧龙电驱在全球100多个国家及地区经营业务。2025年上半年,公司来自海外业务的收入占比为40.2%。

在工业与能源领域,公司的客户包括贝克休斯、英格索兰、神钢等全球知名主机厂家配套;

在暖通领域,公司客户包括海尔、格力、海信日立、江森自控、开利、大金、格兰富、艾默生等;

在新能源交通领域,公司已与德国一家知名公司成立合营企业,为优质汽车制造商提供核心电驱动系统解决方案组件,并与金龙等头部车企建立战略合作。

不过,卧龙电驱的应收账款占比较高,这或许意味着在产业链中的话语权并不强。截至各报告期末,公司的贸易应收款项及应收票据分别为46.79亿元、50.28亿元、57亿元、54.4亿元,占营业收入的比重分别为32.8%、32.3%、35.08%、67.74%。

应收账款的回收周期也有所延长,公司的贸易应收款项及应收票据周转天数由2022年的109天增加至2023年的114天,再增加至2024年的121天,并进一步增加至截至2025年1-6月的125天,主要由于防爆及工业电驱动系统解决方案板块的部分客户减慢付款。

报告期内,公司分别派付现金股利1.96亿元、1.96亿元、1.3亿元、1.95亿元,上市以来公司已派付现金股利合计约21亿元。

03

下游应用领域发展态势存在差异,但整体呈现竞争态势

电驱动系统解决方案指将电机、驱动器、控制器、软件及相关服务相组合。

电机是将电能转换为机械能,是核心传动单元,从而实现旋转或直线运动。根据工作电源差异,电机可以分为交流电机与直流电机等。

驱动器根据信号调整及输出适当的电能,以控制电机的操作参数。

控制器根据输入信号生成控制逻辑,为解决方案制定运行决策。

电驱动系统解决方案市场的产业链涉及:

上游原材料供应商,为支持电驱动系统解决方案的设计及制造提供必要的原材料及硬件,主要包括磁性材料、硅钢、铜线、电子元件及轴承等。

中游电驱动系统解决方案提供商,主要根据其专业知识及客户需求开发、设计及制造电驱动系统解决方案。卧龙电驱处于产业链的中游。

在下游,电驱动系统解决方案作为电气设备的核心动力解决方案,广泛应用于居民生活及工业生产的各个方面。

电驱动系统解决方案产业链,来源:招股书

防爆、工业及暖通电驱动系统解决方案为市场的核心成熟领域,规模领先并呈现稳定增长。新能源交通及机器人电驱动系统解决方案正经历快速增长。随着能源效率、智能运动控制以及低排放出行需求的持续上升,全球电驱动系统解决方案市场有望实现长期稳健发展。

预计全球电驱动系统解决方案市场将持续增长,从2020年的6740亿元增加至2029年的1.34万亿元,复合年增长率8.1%(2024年至2029年估计)。

按应用划分的全球电驱动系统解决方案市场规模,来源:招股书

全球电驱动系统解决方案市场不同应用领域的发展态势存在差异,但整体呈现竞争态势。行业领先企业主要集中在欧洲、美国、中国及日本。

根据弗若斯特沙利文的资料,按2024年收入计:

1、卧龙电驱在全球防爆电驱动系统解决方案市场排名第一,市场份额约为4.5%;

2、公司在全球工业电驱动系统解决方案市场排名第四,市场份额约为2.8%;

3、公司在全球暖通电驱动系统解决方案市场排名第五,市场份额约为2.0%。

其国内主要竞争对手包括大洋电机、汇川技术、方正电机、江特电机、精进电动;海外竞争对手有西门子、ABB、日本电产、安川电机等。

总体而言,卧龙电驱所处的电驱动系统解决方案赛道细分领域众多,不同细分下游应用领域的发展阶段不同。未来,公司能否在机器人和低空领域取得进一步突破,格隆汇将保持关注。