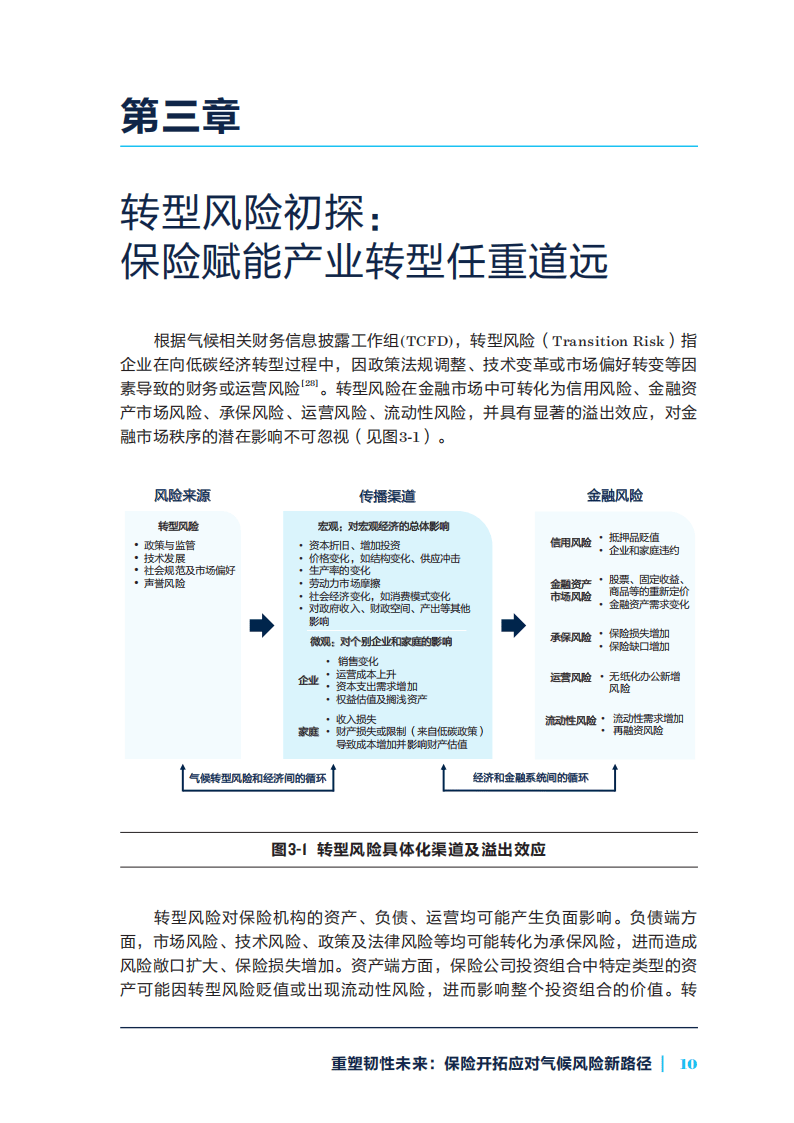

图片来源于网络,如有侵权,请联系删除

前言

图片来源于网络,如有侵权,请联系删除

全球半导体产业正经历深度重构,地缘政治博弈与技术迭代加速推动产业链向多元化布局演进。中国作为全球最大半导体消费市场,依托政策驱动、需求升级与生态创新,在集成电路设计、先进封装、第三代半导体等领域形成差异化竞争力。

一、宏观环境分析(PEST模型)

(一)政策环境:战略定位与制度保障双轮驱动

国家将集成电路列为“十四五”规划核心领域,通过《国家鼓励发展的集成电路产业目录》《制造业可靠性提升实施意见》等政策文件,构建“设计-制造-封测”全链条支持体系。大基金三期3000亿元资金重点投向设备国产化、EDA工具研发及先进制程突破,地方层面长三角、珠三角、京津冀等地设立专项基金,形成“中央统筹+区域协同”的政策网络。例如,珠海市修订集成电路产业政策,聚焦设计业EDA工具补贴、车规级认证支持及琴珠澳产业协同,推动区域生态融合。

(二)经济环境:内需扩容与产业升级共振

根据中研普华研究院《》显示:中国数字经济规模突破60万亿元,5G基站、新能源汽车、工业互联网等新型基础设施催生海量芯片需求。消费电子领域,单机芯片价值量随5G、AI功能升级显著提升;汽车电子领域,智能座舱、自动驾驶驱动单车芯片用量增长;工业控制领域,PLC、传感器需求因“工业4.0”升级年均增长显著。经济结构转型与人均可支配收入提升,进一步夯实集成电路产业的市场基础。

(三)社会环境:数字化转型与消费升级并行

社会数字化转型进入深水区,5G普及率超40%、人工智能应用落地加速、物联网设备连接数突破百亿,推动芯片向高性能、低功耗方向演进。消费者对电子产品可靠性、安全性的要求提升,倒逼芯片厂商强化质量管控。例如,汽车电子领域对芯片寿命和失效率的严苛标准,催生高附加值可靠性检测服务需求。

(四)技术环境:前沿技术突破与生态重构交织

先进制程逼近物理极限背景下,Chiplet技术通过异构集成实现算力跃升,倒装芯片、3D封装等先进封装技术加速普及。第三代半导体材料(碳化硅、氮化镓)在功率器件领域突破,充电效率提升显著。AI与大数据技术深度融入检测环节,AI图像识别提升晶圆缺陷检测效率,大数据分析优化工艺偏差预测。技术标准层面,中国主导制定的《小芯片接口总线技术要求》推动Chiplet生态规范化。

(一)需求端:应用场景多元化驱动结构升级

消费电子:存量市场下,5G、AI和影像功能升级推动单机芯片价值量提升,高端SoC设计需求持续增长。

汽车电子:智能座舱、自动驾驶和电控系统驱动单车芯片用量大幅增长,车规级IGBT、MCU等核心器件国产化替代加速。

工业控制:PLC、传感器需求因“工业4.0”升级年均增长显著,高可靠性芯片需求凸显。

数据中心与AI计算:CPU、GPU、AI加速器需求激增,大模型训练成本下降推动专用架构芯片市场扩张。

(二)供给端:全链条能力提升与生态协同深化

设计环节:本土企业营收规模大幅提升,高端芯片占比显著提高,华为海思、紫光展锐等企业在5G基带、AI加速器领域达到国际领先水平。

制造环节:中芯国际、华虹半导体等企业在成熟制程领域占据优势,14纳米工艺节点实现量产,7纳米及以下节点研发加速。

封测环节:长电科技、通富微电等企业通过TSV、Chiplet等先进封装技术提升产品附加值,高端封装占比大幅提升。

设备与材料:国产设备自给率持续提升,刻蚀设备、CMP设备等细分品类增长显著,但EUV光刻机、离子注入机等关键设备仍依赖进口。

(一)市场集中度:本土崛起与外资调整并存

设计环节,中国本土企业稳居全球前列,高端芯片占比提升;制造环节,28纳米及以上节点产能利用率超饱和,但7纳米及以下节点受制于设备进口限制;封测环节,先进封装占比大幅提升,技术达到国际领先水平。外资企业在华策略分化,部分企业扩产成熟制程产能,瞄准中国数据中心市场;部分企业因出口管制调整布局。

(二)竞争焦点:技术壁垒与生态构建

技术壁垒:先进制程工艺、EDA工具、第三代半导体材料等领域形成高门槛,国内企业在Chiplet接口标准、异构集成技术等方面加速突破。

生态构建:头部企业通过“设计-制造-封测”全链条布局构建壁垒,中小企业通过细分市场深耕、差异化创新寻找生存空间。例如,部分企业聚焦AIoT芯片、汽车MCU等细分领域,提供“芯片+算法+解决方案”的一体化服务。

(一)技术趋势:延续摩尔定律与颠覆性创新并存

先进制程突破:7纳米及以下工艺节点成为竞争焦点,GAA晶体管、EUV光刻等技术延续摩尔定律经济效益。

Chiplet生态成熟:异构集成技术推动芯片性能跃升,倒装芯片、3D封装技术普及,接口标准统一加速生态构建。

第三代半导体崛起:碳化硅功率器件在新能源汽车领域应用爆发,氮化镓快充芯片市场份额提升。

(二)模式创新:分工细化与生态重构

虚拟IDM模式兴起:设计企业与代工厂通过股权合作、联合研发形成深度绑定,降低运营成本。

一体化服务模式:能够提供“检测设备+数据分析+解决方案”的一站式服务商更具竞争力,价值链从单一环节检测向全生命周期质量管控延伸。

(三)绿色转型:节能减排与可持续发展

全球半导体制造碳排放占比提升,欧盟环保条款推动晶圆厂能耗降低。中国企业通过绿色工艺和碳足迹认证,提升全球供应链话语权。例如,长电科技采用低碳封装材料,减少生产环节碳排放。

(一)投资机会:聚焦高成长赛道

先进制程与封装:7纳米及以下工艺节点、Chiplet技术、3D封装等领域技术壁垒高、附加值大。

第三代半导体材料:碳化硅、氮化镓在功率器件领域需求激增,国产化替代空间广阔。

汽车电子与AI算力芯片:智能驾驶、数据中心等领域对高性能芯片需求持续增长。

(二)风险防控:技术迭代与供应链安全

技术风险:先进制程研发周期长、投入大,需关注良率提升与设备国产化进展。

供应链风险:EUV光刻机、高端化学机械抛光设备等关键环节依赖进口,需通过“技术引进+自主创新”突破。

政策风险:国际贸易摩擦与出口管制可能影响设备、材料供应,需构建多元化供应体系。

(三)战略建议:生态协同与差异化竞争

企业层面:加大研发投入,聚焦特定应用场景构建差异化竞争力;与晶圆厂、设计公司共建生态,推动标准制定。

投资者层面:关注具有核心技术壁垒和明确国产替代路径的企业,布局AI检测软件、关键检测设备零部件国产化的初创公司。

政府层面:完善产业链配套措施,通过税收优惠、人才引进等政策支持,促进产业可持续发展。

如需了解更多集成电路行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。