恒运昌IPO:实控人掌握72%表决权 核心技术、单一客户依赖等问题被问询

中国网财经10月23日讯 近日,深圳市恒运昌真空技术股份有限公司就公司科创板上市审核问询函作出回复。

图片来源于网络,如有侵权,请联系删除

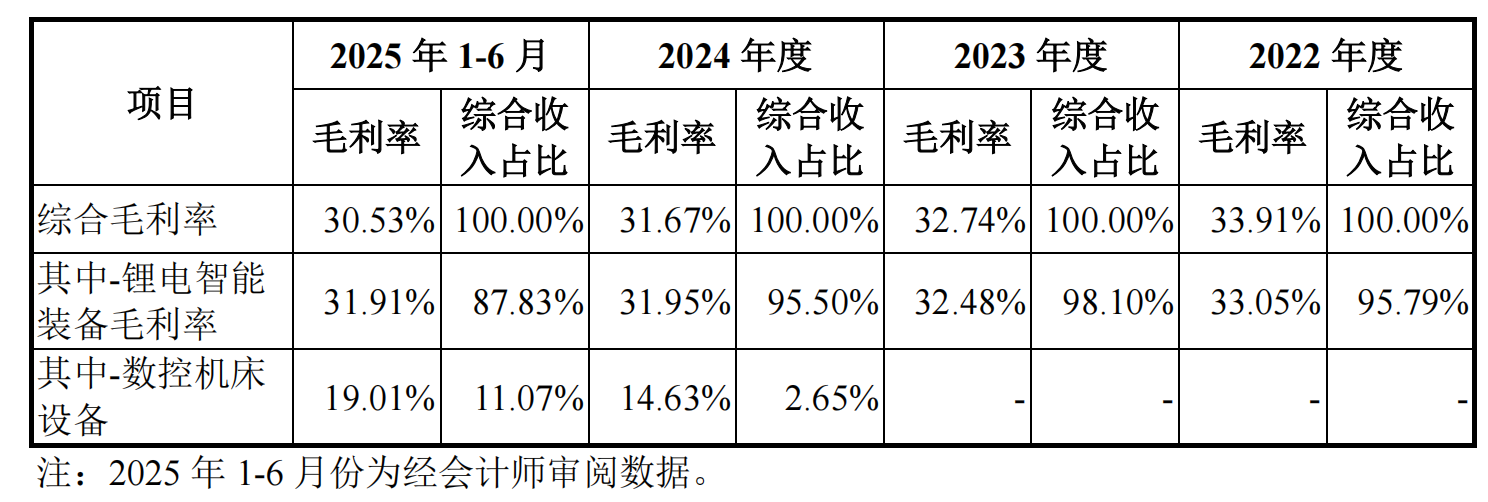

招股书显示,恒运昌主要提供集成电路装备核心零部件整体解决方案,自研产品主要为等离子体射频电源系统,该系统包括等离子体射频电源和匹配器,目前已推出CSL、Bestda、Aspen三代产品。

图片来源于网络,如有侵权,请联系删除

恒运昌2025年6月递交招股书,保荐人为中信证券,7月迎来首次问询,并被列入中国证券业协会2025年第二批首发企业现场检查抽查名单。招股书显示,2022年至2024年及2025年上半年,公司营业收入分别为1.58亿元、3.25亿元、5.41亿元和3.04亿元,对应净利润分别为2638.97万元、8053.58万元、1.43亿元和6942.42万元。

图片来源于网络,如有侵权,请联系删除

值得一提的是,恒运昌的股权高度集中。公司实控人乐卫平直接持股比例为23.08%,通过恒运昌投资、投资中心、投资发展中心间接控制公司49.7861%股权,合计控制恒运昌72.8727%的表决权。同时,实控人配偶曹立持有公司控股股东恒运昌30%股权,实控人配偶的妹夫俞日明直接持有公司0.5799%股权。

保荐人中信证券通过其全资子公司中证投资持有公司0.6076%股权,并通过以自有、资管或募集资金投资的相关金融产品间接持有少量公司股份。

在问询函中,上交所共就核心技术、单一客户依赖、货币资金与现金流量以及募投项目等18个方面提出问题。

上交所指出,国产等离子体射频电源系统相较于国际头部厂商的产品在电源波形、频率和功率,以及精准控制等离子体浓度、均匀度等方面存在差距,特别在阻抗的高速匹配、多频率电源、应用于先进刻蚀工艺的偏置裁剪波电源等产品上,国产射频电源发展滞后,要求公司说明产品或核心技术的最关键指标或维度,产品在阻抗高速匹配等性能问题方面的表现情况,与国际龙头企业产品技术水平差距的具体体现等。

对此,恒运昌披露了衡量关键指标并表示,公司等离子体射频电源系统的阻抗高速匹配性能达到了国际龙头企业次新一代产品的技术水平,公司基于国内领先的核心技术,自主研发的第二代产品Bestda系列等离子体射频电源系统可支撑28纳米制程,第三代产品Aspen系列等离子体射频电源系统可支撑7-14纳米制程,达到国际先进水平,填补国内空白。公司的核心技术存在很高的技术壁垒。

衡量恒运昌产品或核心技术的关键指标(来源:问询函回复报告)

在问询函中,上交所还就恒运昌单一客户依赖问题发问。报告期内,恒运昌向第一大客户拓荆科技的销售收入占营业收入的比重分别为45.23%、58.16%及63.13%,同时拓荆科技持有其3.42%的股份。上交所要求其说明双方业务合作的稳定性及可持续性,是否存在购销、业绩等方面的特殊约定,业务获取是否影响独立性等内容。

恒运昌认为,双方未来业务合作具有稳定性及可持续性,公司2018年开始为拓荆科技研发射频电源及匹配器,拓荆科技2022年投资入股,原因是保障自身供应链安全需要,拓荆科技入股前后销售规模、合同主要约定均未发生较大变化,相关定价公允,业务获取方式不影响独立性。

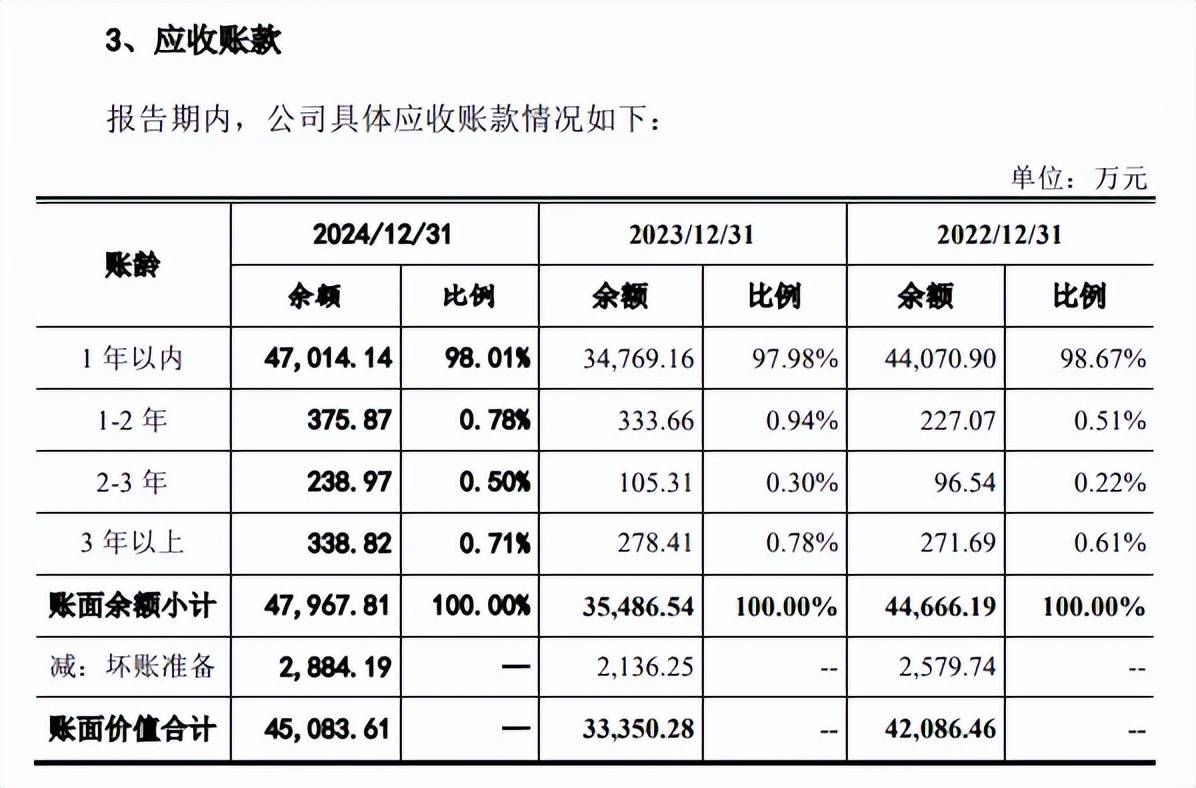

此外,问询函还涉及恒运昌的现金流量问题。报告期内,公司的经营性现金流净额分别为1124.66万元、4544.89万元、9950.02万元和-952.24万元,与净利润之间的差额分别为-1514.31万元、-3508.69万元、-4364.91万元及-7894.66万元。恒运昌在回复中表示,该差异主要系固定资产折旧等非付现折旧成本、存货变动、经营性应收项目和经营性应付项的变动等因素导致。

(责任编辑:王擎宇)