关税突发!特朗普:终止与加拿大的所有贸易谈判

(原标题:关税突发!特朗普:终止与加拿大的所有贸易谈判)

图片来源于网络,如有侵权,请联系删除

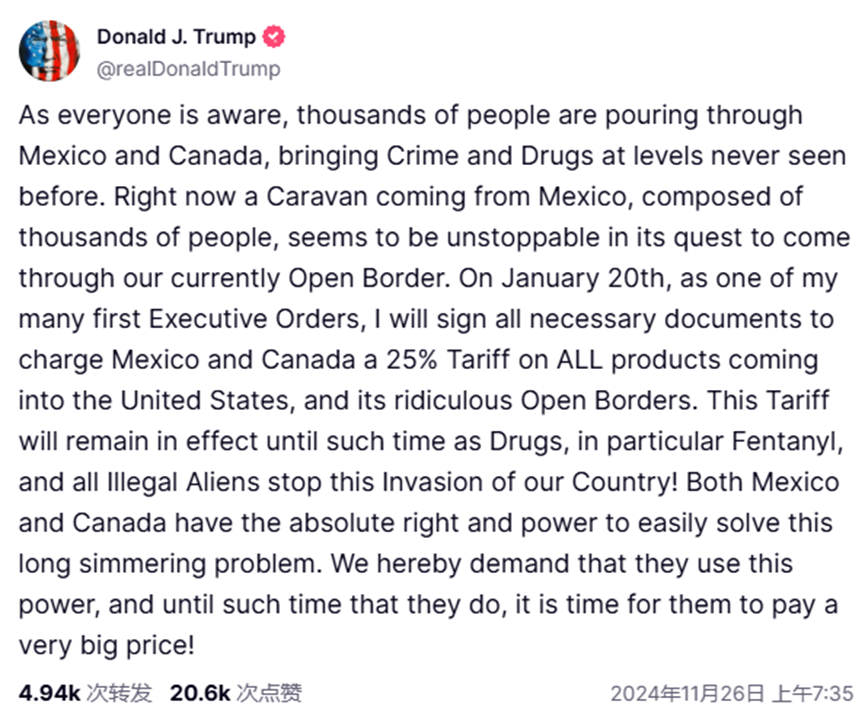

△特朗普通过社交媒体表示,美国终止与加拿大的所有贸易谈判。

图片来源于网络,如有侵权,请联系删除

当地时间23日晚,美国总统特朗普通过社交媒体表示:“‘罗纳德・里根基金会’刚刚发表声明称,加拿大涉嫌欺诈性地使用了一则虚假广告,该广告中出现了(美国前总统)罗纳德・里根对关税发表负面言论的内容。”

图片来源于网络,如有侵权,请联系删除

特朗普在帖文中称,“他们这么做只是为了干扰美国最高法院及其他法院的裁决。”特朗普表示,关税对美国的国家安全和经济至关重要。“鉴于其恶劣行径,美国与加拿大的所有贸易谈判即刻终止。”

特朗普在帖文中附上了罗纳德・里根基金会发布的声明,声明称,加拿大安大略省政府发布了一则广告,其中使用了前总统里根1987年4月25日发表的“关于自由公平贸易的全国广播讲话”的部分音频和视频片段。该广告曲解了前总统里根的广播讲话内容,且安大略省政府在使用和编辑这些讲话内容时既未寻求也未获得许可。

截至目前,加拿大方面对此暂无回应。

据了解,特朗普7月31日签署一项行政命令,将部分加拿大商品的关税提高至35%,并于8月1日凌晨生效。但是这一关税不包括《美加墨协定》覆盖的产品。

8月21日,加拿大总理卡尼与特朗普通话,就关税战及其他国际问题进行了沟通。8月22日,卡尼在首都渥太华举行的新闻发布会上宣布,加拿大决定取消多项针对美国商品的报复性关税,但对美国汽车、钢铁和铝的关税将暂时维持。

9月3日,卡尼表示,他曾在1日晚与美国总统特朗普通话。卡尼称,他与特朗普对话良好,但预计美国不会在近期取消关税。卡尼表示,双方就贸易、地缘政治、劳工等一系列问题进行了长时间沟通。

值得一提的是,美国联邦巡回上诉法院8月29日裁定,特朗普政府批准对多国征收关税时援引的法律并未赋予其征收这些税款的权力,但允许现行关税政策维持至10月14日,以便特朗普政府向最高法院提出上诉。

9月3日,特朗普政府正式向美国最高法院提出上诉,要求推翻联邦巡回上诉法院裁定特朗普对多国征收关税违法的判决。有报道称, 最高法院可能会受理这一案件,并可能在2026年夏天做出裁决。

当地时间9月7日,美国财长贝森特在接受媒体采访时称,如果美国最高法院维持裁决判定美国政府的关税政策违法,那么美国财政部将不得不退还约半数已经征收的关税,这一后果将是“灾难性的”。

综合自:央视新闻

责编:李丹

校对:廖胜超

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

END