2026年险资落下“首子”:太保资产举牌上海机场

21世纪经济报道记者 叶麦穗

图片来源于网络,如有侵权,请联系删除

2026年刚刚开年,险资举牌已有动作。

图片来源于网络,如有侵权,请联系删除

近日,上海机场公告披露,太保资产于9日通过大宗交易增持公司股份至5%,触发举牌。此次投资资金来源于受托管理的太保寿险保险资金,成为今年险资举牌首例。

图片来源于网络,如有侵权,请联系删除

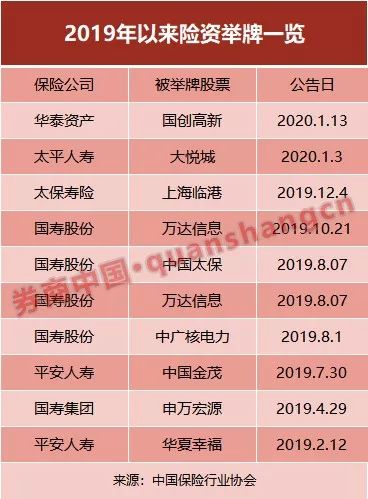

21世纪经济报道记者注意到,近年来,险资举牌呈现显著升温趋势。2025年险资举牌次数达到41次,较2024年的20次翻了一倍有余,创下历史第二高,仅次于2015年的62次。

业内人士分析指出,在今年低利率环境下,险资配置权益市场仍有空间,举牌领域或继续延续2025年银行、公用事业等高分红高股息板块。

险资开年首单落子交运龙头

上海机场的公告称,公司收到通知,信息披露义务人太平洋资产管理有限责任公司(以下简称“太保资产”)通过大宗交易方式于 2026 年1月9日完成权益变动,增加公司7242.4万股A股股份,合计持股数量由5199.17万股增加至1.24亿股,持股比例由2.09%增加至5%。根据《简式权益变动报告书》,本次举牌中持有上海机场股份的股东包括太保资产、中国太平洋人寿保险股份有限公司,均属由中国太平洋保险(集团)股份有限公司控股的子公司,太保资产受托管理太保寿险的保险资金。

本次增持股份的资金来源为太保资产受托管理的保险资金,具体包括,太保寿险个人分红产品、太保寿险万能险产品以及太保寿险传统普通保险产品等。

这是今年开年以来,险资的“首举”。市场分析认为,此次险资选择举牌上海机场,核心逻辑在于其契合险资长期配置需求:一方面,上海机场拥有区位垄断优势和持续扩大的流量壁垒,经营稳定性强且现金流充沛,符合险资对“类固收”资产的偏好;另一方面,伴随国际消费回流,公司非航业务价值日益凸显,长期成长确定性较高。

北京排排网保险代理有限公司总经理杨帆告诉记者,上海机场作为交运龙头,经营稳定、现金流充沛且分红可持续,契合险资“长期求稳”需求。低利率环境下,其高股息属性能对冲固收资产收益下滑,匹配保险负债端要求。同时,标的符合国家战略导向,可实现投资与业务协同,且计入FVOCI科目能平滑利润波动,符合新会计准则要求。

华创证券分析师陈海娜的观点类似,她认为,低利率常态化背景下,险资举牌红利资产是资产端与负债端协同的选择趋势。传统固收类资产收益下滑,而高股息、现金流稳定的优质资产能有效增厚收益,契合负债端产品提供固定收益的资金需求。上海机场作为交通枢纽龙头,具备强壁垒与稳定现金流,匹配险资高股息策略的选股审美。监管层持续引导中长期资金入市,完善险资等“长钱长投”制度建设,明确险资“耐心资本”定位。展望3-5年维度,长端利率中枢或仍有下行可能性,资产再配压力尚未完全弥散。险资积极配置红利资产,既能为资本市场提供“压舱石”与“稳定器”,亦是缓解自身“利差损”担忧的较优选择。

险资举牌潮或仍将延续

实际上,在权益投资松绑、会计准则切换等因素影响下,近两年险资出现新一轮“举牌潮”。据不完全统计,2025年险资举牌约41次, 较2024年的20次,翻了一倍有余,仅次于2015年62次的历史峰值,创下近十年新高。

对于去年险资举牌背后的动因,市场主流观点认为主要是由于险资OCI投资策略的驱动。

所谓OCI策略,是指险资机构将被投资资产纳入以公允价值计量且其变动计入其他综合收益(FVOCI)科目的投资策略,主要目的是获取稳定的股息收益,而非注重短期的价差收益,这也意味着险资持有资产的周期偏长。

杨帆认为,险资坚守OCI策略,主要有三方面考虑:一是在新会计准则下,将权益资产划入OCI账户,可降低利润表的波动性;二是利率下行,高股息资产的股息稳定,可以用股息弥补票息的不足;三是在考核“指挥棒”下,长周期考核机制要求险资“长钱长投”。

华创证券的研报表示,从举牌市场分布来看,险资依旧明显青睐H股,2025年共26次举牌H股,或主要是考虑股息率优势。行业分布来看,主要集中于银行、公用事业。此外,还包括环保、非银金融、交运、机械等,或展现红利属性偏好。从举牌主体来看,区别于过去两年以中小险企为主,2025年举牌次数最多的是平安系,之后是长城人寿、中邮人寿、瑞众人寿。

低利率环境下,险资配置权益市场的动力强劲,高分红高股息的股票依然是险资等机构今年布局的重点,根据同花顺数据显示,去年四季度以来,险资已经调研997家A股上市公司,其中立讯精密调研的机构最多,有38家险企先后调研了两次。

杨帆告诉记者,今年资产荒的情况依然延续,特别是流动性宽松的大背景下,险资加大权益市场的投资已经势在必行。整体来看,还是会延续去年的风格,以银行、能源、公用事业等高分红高股息低估值的板块个股为主。

电力板块最近受到机构的青睐,如郴电国际被多家机构“围猎”,四季度以来有5家机构先后调研三次。主要原因是,郴电国际通过全资子公司郴电科技,将低空经济技术深度融入核心业务,率先实现运维模式革新。在电网巡检领域,其部署的无人机巡检系统较传统人工效率提升5倍以上,缺陷识别准确率达93%以上,可精准识别绝缘子破损、导线断股等典型问题,不仅大幅降低了高山、密林等复杂区域的巡检安全风险,更将自身电网运维成本降低约 20%。

此外,郴电国际将业务边界延伸至光伏运维领域,开启无人机清洁光伏面板及增值服务。结合2030年光伏清洗市场规模将达百亿级的行业前景,以及全国100亿平方米光伏面板的庞大基数,公司此举精准切入蓝海市场。相较于人工清洗 0.2-0.3 元/ 平方米的成本,无人机清洁在规模化作业中更具成本优势,且能适配沙漠、高原等极端环境。据行业测算,仅单次全国光伏面板清洗市场规模就达28-39亿元,郴电国际通过为同行提供标准化清洁服务,有望快速抢占市场份额,从“自我运维”转向“行业服务”,打开全新盈利空间。

(编辑:钱晓睿) 关键字: