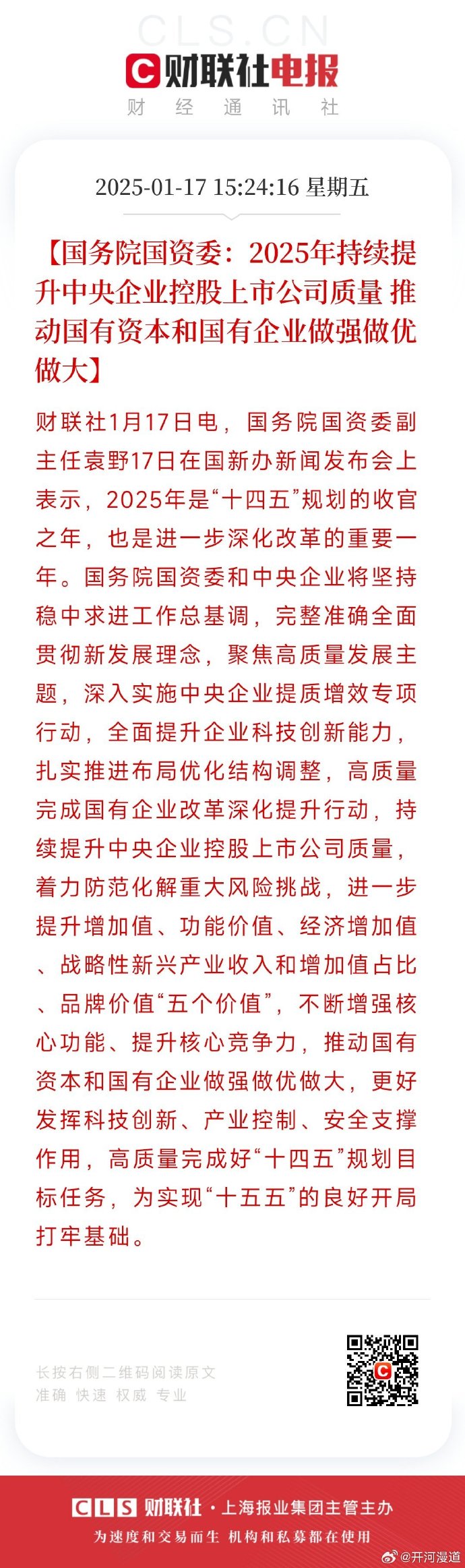

利好来了!五部门发布

63282

2025月11月04日

(原标题:利好来了!五部门发布)

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

第一部分为总体要求。提出“人工智能+医疗卫生”应用发展的指导思想,基于各地医疗卫生领域人工智能应用的基础建设情况、应用进展情况、业务发展需求,确定了2027年和2030年的主要发展目标。

图片来源于网络,如有侵权,请联系删除

第二部分为深化重点应用。主要包括人工智能在基层应用、临床诊疗、患者服务、中医药、公共卫生、科研教学、行业治理、健康产业等8个方向24项重点应用。

第三部分为夯实应用基础。提出强化基础设施建设、丰富医疗数据供给、优化人工智能算力算法、加强中试基地建设、加强科技人才和标准支撑等5个方面内容。

第四部分为规范安全监管。提出优化行业管理和审核体系、创新监管方式和预警机制、强化数据安全和个人隐私保护等3个方面内容。

第五部分为加强组织保障。加强制度建设、加强试点示范、加强宣传合作,推动人工智能互利共赢、智能向善,技术普惠、成果共享。

一图读懂《实施意见》

综合自:央视财经、健康中国责编:叶舒筠

校对:冉燕青