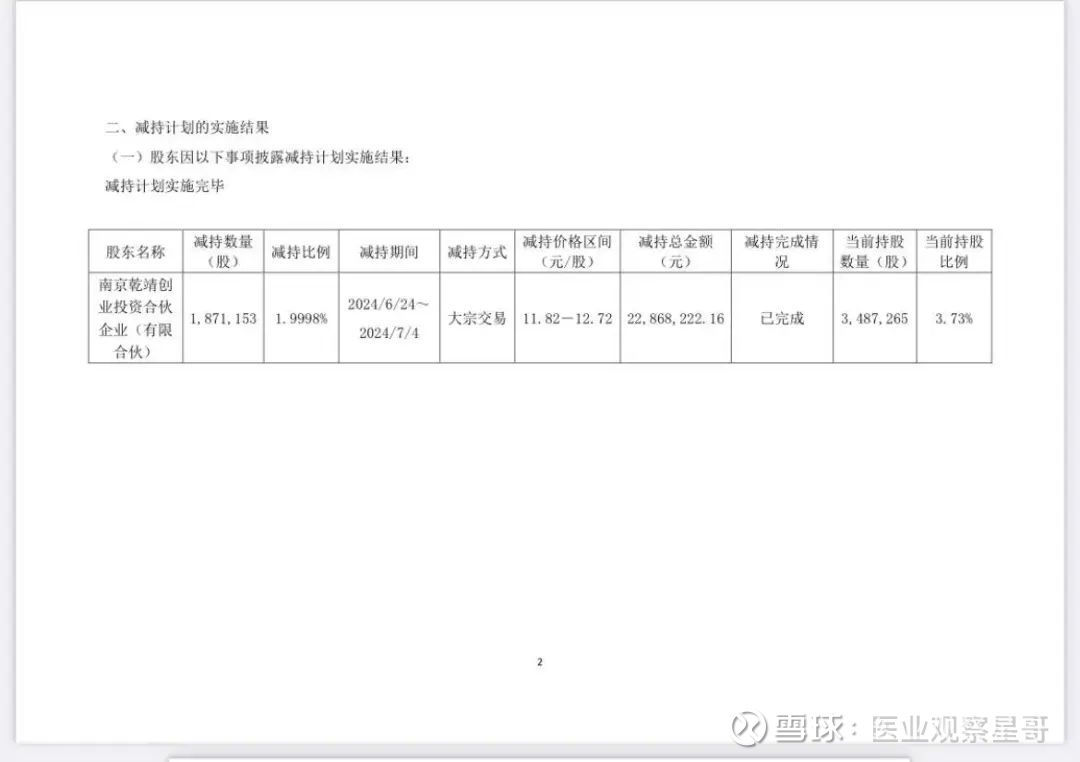

天承科技(688603.SH):股东青��电子累计减持1.19万股公司股份

67293

2025月11月10日

(原标题:天承科技(688603.SH):股东青��电子累计减持1.19万股公司股份)

图片来源于网络,如有侵权,请联系删除

格隆汇11月10日丨天承科技(688603.SH)公布,公司近日收到股东青��电子发来的《关于股份减持结果的告知函》,截至2025年11月7日,青��电子通过集中交易竞价方式累计减持了公司股份11,900股,本次减持计划已实施完毕,本次减持计划至此结束。

图片来源于网络,如有侵权,请联系删除