在人口老龄化加速、家庭结构小型化、双职工家庭常态化以及消费升级的多重驱动下,家政服务行业正经历从传统劳动密集型向专业化、数字化、生态化方向的深刻转型。这一变革既是社会结构变迁的必然结果,也是技术革新与政策引导共同作用的产物。

图片来源于网络,如有侵权,请联系删除

一、家政服务行业市场供需格局分析

1.1 需求分层:从“基础刚需”到“高端定制”

家政服务需求呈现显著的“哑铃型”结构特征。一方面,基础保洁、育儿嫂、老人陪护等刚需服务仍是下沉市场的核心需求,消费者对性价比的敏感度较高,偏好标准化套餐服务。另一方面,一线城市高净值家庭对高端定制化服务的需求激增,服务内容从单一保洁扩展至家庭健康管理、子女教育规划、资产配置等综合场景。例如,高端家政服务中,具备营养师、心理咨询师等复合技能的从业人员供不应求,管家式服务成为新趋势。

1.2 服务范畴延伸:细分领域专业化

行业服务范畴已突破传统边界,形成涵盖母婴护理、养老照护、家庭营养管理、收纳整理、家庭教育等二十多个细分领域。其中,养老护理与母婴照护因高附加值成为增长最快的赛道。养老护理领域,针对失能、半失能、认知症老人的专业照护需求激增,医疗护理与生活照护结合更紧密;母婴护理领域,服务向产后康复、婴幼儿早教、科学喂养咨询等深层次延伸。此外,宠物看护、植物养护、智能家居维护等小众需求也形成稳定市场。

1.3 供给端矛盾:人才短缺与质量参差不齐

尽管行业从业人员规模庞大,但结构性矛盾突出。从业人员以40-55岁农村女性为主,年轻从业者占比不足,且初中及以下学历者占多数,大专及以上学历者稀缺。这种人才结构导致服务标准化程度低、投诉率高。例如,母婴护理、老年护理等高端领域人才供不应求,部分城市出现“多个家庭抢1名育婴师”的现象。同时,服务质量参差不齐,客户投诉集中于“服务不达标”“临时爽约”等问题,复购率损失显著。

1.4 技术渗透:数字化工具重塑服务流程

技术革新成为破解行业痛点的关键。智能匹配系统通过AI算法综合服务时长、用户评价、地理位置等维度标签,实现供需精准对接;区块链存证技术将服务合同、评价记录、保险凭证等上链,解决信息造假问题;职业培训领域,VR实训、在线课程等数字化工具打破地域限制,提升培训效率。例如,AI面试系统通过模拟真实服务场景,帮助从业者提前适应岗位需求;职业认证体系与数字化平台深度融合,持证服务成为市场主流。

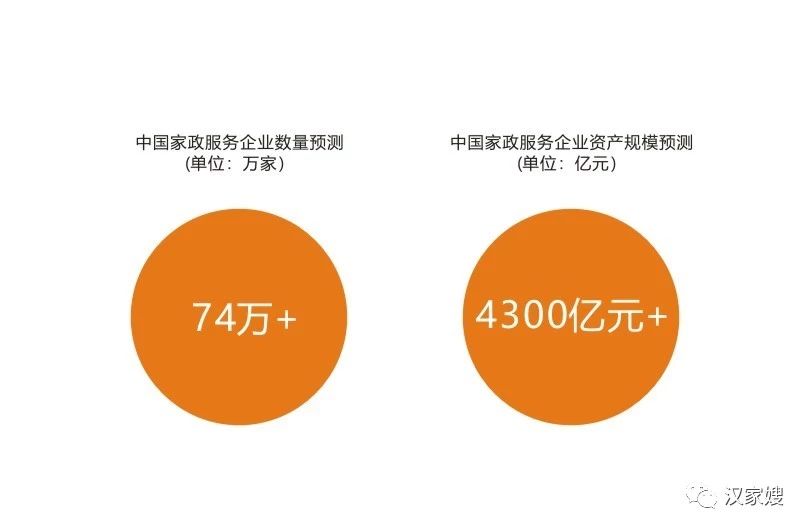

2.1 总体规模与增长动力

家政服务行业已迈入万亿级赛道,市场规模持续扩大。增长动力主要源于三方面:一是人口结构变化,老龄化加速与“三孩”政策深化实施催生庞大的养老护理与母婴照护需求;二是家庭结构小型化与双职工家庭常态化,推动家务劳动社会化需求刚性增长;三是消费升级,中高收入家庭对品质生活的追求提升,推动高端家政、管家服务等新兴服务增长。

2.2 细分市场结构性机会

养老护理与母婴照护是行业增长的核心引擎。养老护理领域,随着老年人口数量持续增加,居家养老、康复护理等服务需求爆发式增长,医疗护理与生活照护结合的服务模式成为主流。母婴照护领域,年轻父母对科学育儿的需求推动服务向深层次延伸,产后康复、婴幼儿早教等增值服务需求旺盛。此外,基础保洁、收纳整理等标准化服务在下沉市场潜力巨大,三四线城市及农村地区随着收入水平提升,对标准化家政服务的需求快速崛起。

根据中研普华产业研究院发布的《》显示:

2.3 区域市场差异化发展

市场呈现明显的区域梯度差异。一线城市家政服务市场成熟度高,客单价领先,竞争集中于品牌与品质。企业需通过标准化服务输出、数字化管理平台和品牌信誉培育构建壁垒,同时探索涉外服务、家庭资产管理等高端场景。下沉市场渗透率不足,但增长潜力巨大。企业需通过本地化服务建立信任,例如利用社区关系网络推广标准化套餐;同时通过规模化运营降低成本,例如集中采购清洁设备、共享培训资源。区域中心城市依托本地消费能力和产业链配套,涌现出一批区域龙头品牌,通过深耕细分领域形成差异化优势。

3.1 专业化:从“经验驱动”到“标准驱动”

职业化体系将进一步完善。职业院校与产业需求衔接趋紧,多地试点“家政+职业教育”融合模式,开设现代家政管理专业,企业与院校合作开展定向培养。职业认证体系持续完善,高级育婴师、家庭收纳师等持证服务成为市场主流。头部企业通过设立技能奖项、提供晋升通道等方式提升职业认同感,吸引年轻从业者加入。例如,某企业建立“初级家政员-高级管家-区域经理”晋升体系,优秀员工可获得股权激励,员工流失率显著降低。

3.2 数字化:技术赋能服务全链条

AI、物联网、区块链等技术将深度渗透至家政服务全链条。智能匹配系统使订单成交效率提升,供需匹配时间大幅缩短;物联网设备重塑服务流程,例如远程监控服务过程、智能门锁实现无接触上门服务;区块链技术保障服务透明,服务人员的资质信息、服务记录、客户评价等数据上链存证,解决“证书造假”“履历虚报”等行业痛点。此外,服务机器人将在部分场景实现辅助作业,例如清洁机器人可完成大部分地面清洁工作,但难以完全替代人工的温情与灵活服务。

3.3 生态化:跨界融合构建复合生态

家政服务正与物业、医疗、保险等行业加速融合,形成“服务+产品+保障”的复合生态。物业公司整合社区资源推出“家政+养老”套餐;医疗机构与家政企业合作提供术后康复护理;保险公司开发家政责任险降低服务风险。这种跨界合作不仅拓展了服务场景,也提升了行业抗风险能力。例如,某企业承接政府民生工程,为失能老人提供“智能手环+上门护理”服务,通过远程医疗系统使服务效率提升;另一企业与三甲医院合作,推出“出院后康复护理”套餐,家政员协助完成药物配送、康复训练等任务,缓解医护人员短缺压力。

综上所述,中国家政服务行业正站在从规模扩张向质量效益转型的关键节点。在刚性需求托底、政策扶持引导、科技融合驱动下,行业整体将保持稳健增长。未来五年,市场结构将加速分化,专业化、数字化、品牌化的企业将赢得更大市场份额,而缺乏核心竞争力的小散经营者生存空间将受到挤压。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。