2026年低空飞行业市场深度调研及发展前景预测

图片来源于网络,如有侵权,请联系删除

通常指航空器在距地面或水面较低空域内进行的飞行活动。这一空域范围是民用航空管理改革与创新的关键领域,为各类航空器提供了区别于传统高空民航的运行空间。而由此衍生出的“低空经济”,其内涵则更为广阔。它被普遍认为是一种以有人驾驶和无人驾驶航空器的低空飞行活动为直接牵引,辐射并带动相关领域融合发展的综合性经济形态。

图片来源于网络,如有侵权,请联系删除

一、 发展现状与核心特征:政策与市场双轮驱动

2026年中国低空经济已从前期探索与局部试点,迈入全面加速和生态构建的新阶段。其当前发展呈现出几个鲜明特征。首要驱动力来自于空前力度的政策支持与战略定位。低空经济已被明确纳入国家战略性新兴产业的范畴,并连续在顶层规划中被重点提及。其次,多元化的应用场景正在从概念走向大规模落地。早期的低空应用多集中于农林植保、地理测绘等生产作业领域。

再者,技术迭代与产品创新是行业发展的内在引擎。以电动垂直起降飞行器(eVTOL)和高端工业无人机为代表的新型航空器,正成为低空经济的明星载体。它们凭借电动化、智能化、低噪音等特点,更适配于城市环境下的高频次、网络化运行。技术与产品的快速演进,正在持续降低运营成本,拓展能力边界,为商业化普及扫清障碍。

二、 面临的挑战与关键瓶颈

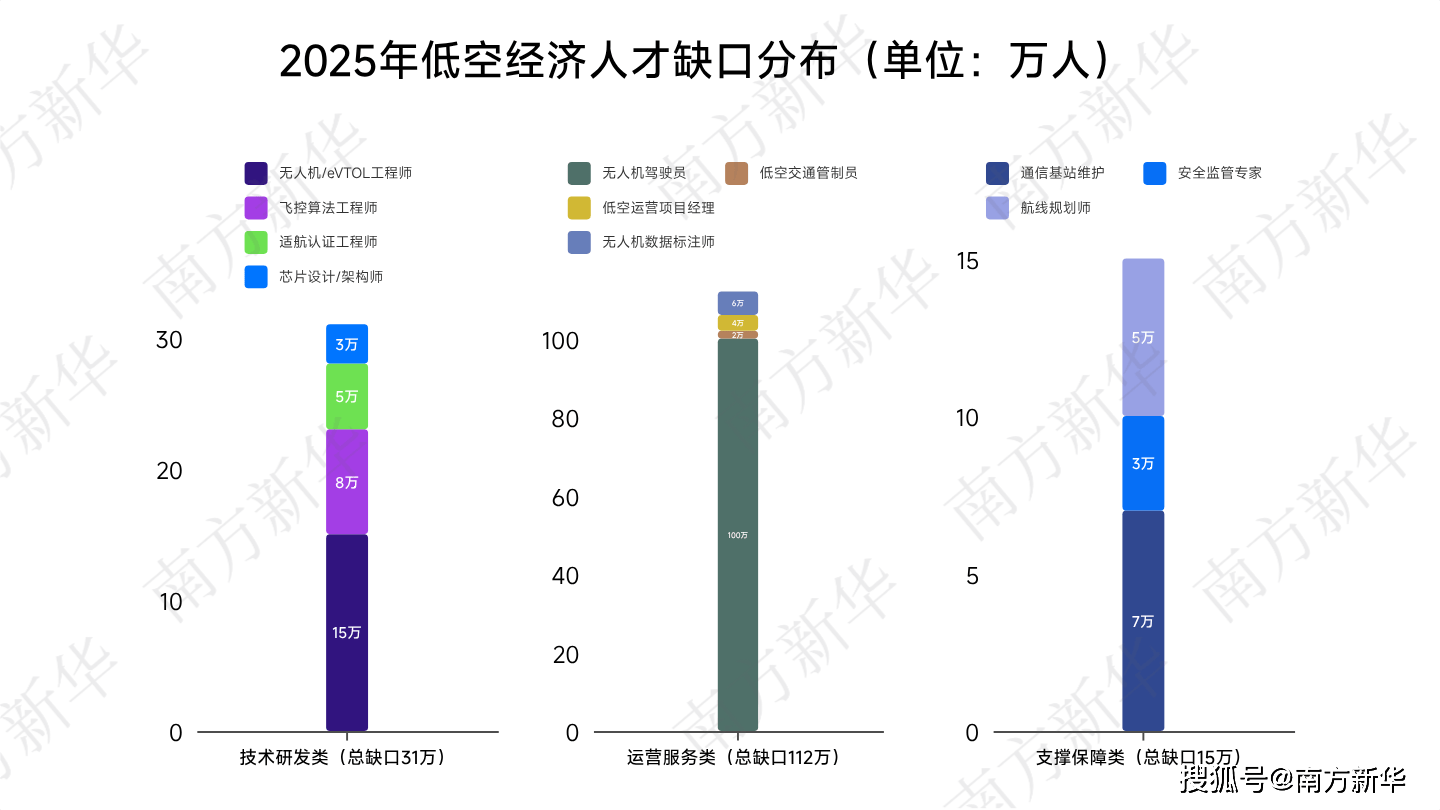

据中研普华产业研究院显示,尽管前景广阔,低空经济在迈向成熟的过程中,仍需跨越一系列关键瓶颈。这些挑战构成了行业从“可飞”到“飞得好、飞得广”必须攻克的课题。空域管理的精细化与协同化是首要挑战。低空空域资源宝贵且敏感,如何在不影响国家安全和现有航空秩序的前提下,实现空域资源的高效、灵活、公平分配,建立一套全国统一又兼顾区域特色的分类管理体系,是行业规模化发展的前提。这涉及复杂的军民协同、技术标准和法规建设。

基础设施的网络化建设相对滞后。低空飞行器的大规模运行,离不开起降场、充电/加注站、通信导航监视网络等地面基础设施的支撑。当前,这类基础设施尚未形成覆盖广泛、标准统一的网络,犹如高速公路缺少服务区和加油站,制约了航线的开通和运营效率的提升。

技术安全性与公众接受度是另一重考验。确保飞行器的绝对安全、数据通信的保密可靠,以及应对恶劣天气和复杂城市环境的能力,是技术层面必须持续攻关的方向。与此同时,飞行器带来的噪音、隐私以及对城市景观的潜在影响,也需要通过技术优化、科学规划和公众沟通来妥善解决,以赢得广泛的社会认同。

三、 发展前景与趋势展望:迈向立体智能的交通新时代

据中研普华产业研究院显示,未来,低空经济的发展路径将更加清晰,其影响力将深刻改变交通格局和生活方式。2026年被视为从“试点示范”迈向“规模化应用”的关键转折点。从形态上看,“低空+”融合应用将无所不在。低空经济将深度嵌入现有产业体系,形成“低空+物流”、“低空+农业”、“低空+旅游”、等众多融合新业态。它不仅是一种交通工具,更将成为提升各行业效率、解决痛点问题的标准配置,推动社会生产与生活方式向立体化、智能化演进。

从体系上看,立体交通网络初现雏形。随着基础设施的完善和航线网络的加密,低空飞行将不再是孤立的点对点运输,而将逐渐与地面交通、轨道交通、高空民航实现有效衔接与协同。从动力上看,智能化与绿色化是核心方向。以电动化、氢能为代表的清洁能源技术,将确保低空交通的绿色低碳属性,使其成为践行可持续发展理念的重要领域。技术演进将驱动整个产业向更安全、更高效、更环保的方向发展。

了解更多本行业研究分析详见中研普华产业研究院。同时, 中研普华产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。