构建“清洁低碳、安全高效”现代能源体系和实现“2030碳达峰”、“2060碳中和”目标是我国在能源领域的发展方向,清洁低碳能源将成为增量主体,以核电为代表的稳定基荷能源与间歇性、分散性可再生能源互补发展的局面正加快形成。

图片来源于网络,如有侵权,请联系删除

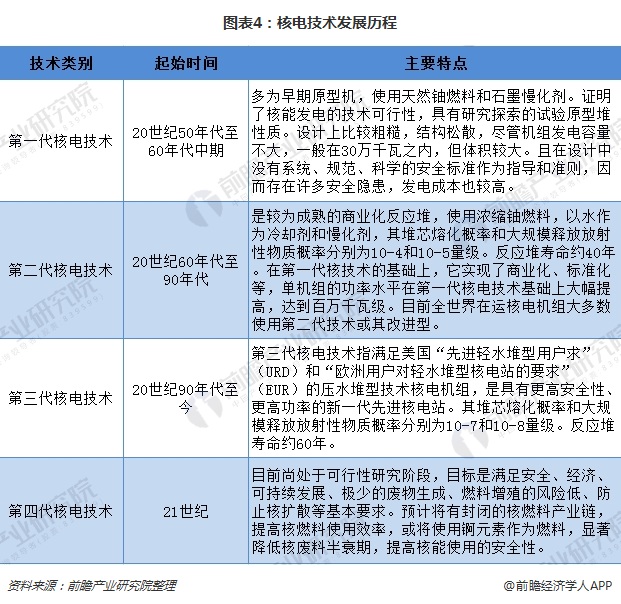

纵观核电发展历程,用气体作为冷却剂的气冷反应堆技术大致经历了四个发展阶段:早期气冷堆、改进型气冷堆、高温气冷堆和模块式高温气冷堆。高温气冷堆作为第四代核能技术之一,是国际上公认的具有固有安全性、核热转换效率高和用途广泛的先进核反应堆堆型。

图片来源于网络,如有侵权,请联系删除

第四代核电技术是指待开发的核电技术,相较于前三代核电技术,它具有更高的安全性、经济性、废物产生量小和可有效防止核扩散的特点。截至目前,我国在建核电机组26台,总装机容量3030万千瓦,继续保持世界第一。

核电发电量持续增长,去年达到4300多亿千瓦时,位居全球第二。《蓝皮书》显示,我国核电工程建造能力全面提升。2023年我国核电工程建设投资完成额949亿元,较上年增长272亿元,增长额创近五年最高水平。

核电因具备高效、低碳、稳定等优势,在全球能源供给中占据重要一席。据中国电力企业联合会数据,我国2023年核电发电量达到4332.60亿千瓦时,近10年复合增长率达14.63%,占全国发电总量的比例达到4.86%,较10年前大幅提高2.75个百分点。

第四代核电技术以在安全 性、经济性、核废物处理、防止核扩散上更为出色,代表堆型包括钠冷快堆、铅冷快堆、气冷快堆、超高 温气冷堆等。

目前,中国在第四代核电技术的研发领域取得了显著的突破,特别是在多个技术方向上均取得了令人瞩目的成果。全球范围内首座投入商业运营的第四代核电站——石岛湾高温气冷堆示范工程,自2023年12月正式投产以来,其发电量已突破6.5亿度的大关。这一里程碑式的成就不仅彰显了我国在第四代核电技术研发和应用方面的卓越实力,更是我国核能技术领域领先全球的有力证明。

在高温气冷堆的后续推广中,可建设20万、40万、60万、80万、100万千瓦等系列装机容量的核电机组以适应不同地区用户的需求,高温气冷堆技术将开启千亿级产业。

根据中研普华产业研究院发布的显示:

在“十四五”规划的指引下,中国核电发展迎来了重要里程碑。值得关注的是,预计到2025年,中国核电装机容量将达到7000万千瓦,这一目标的实现将显著推动清洁能源的利用和碳排放的减少。

业内普遍预测,到2030年,中国在运的核电装机规模将达到1亿千瓦,而在2035年,在运和在建的核电装机容量合计将达到2亿千瓦。这意味着中国的核电发电量有望超过美国,核电在能源结构中的占比也将显著上升,预计将达到10%左右。这一预测不仅体现了中国核电技术的不断成熟和核电产业的持续发展,也展示了中国在应对气候变化、推动绿色能源发展方面的坚定决心和积极行动。

在激烈的市场竞争中,企业及投资者能否做出适时有效的市场决策是制胜的关键。报告准确把握行业未被满足的市场需求和趋势,有效规避行业投资风险,更有效率地巩固或者拓展相应的战略性目标市场,牢牢把握行业竞争的主动权。

本报告由中研普华的资深专家和研究人员通过长期周密的市场调研,参考国家统计局、国家商务部、国家发改委、国务院发展研究中心、行业协会、中国行业研究网、全国及海外专业研究机构提供的大量权威资料,并对多位业内资深专家进行深入访谈的基础上,通过与国际同步的市场研究工具、理论和模型撰写而成。

更多行业详情请点击中研普华产业研究院发布的。