创科驱动 香港北部都会区建设“提速”

(原标题:创科驱动 香港北部都会区建设“提速”)

图片来源于网络,如有侵权,请联系删除

香港特区政府财政司司长陈茂波25日发表2026/2027财政年度特区政府财政预算案,这份财政预算案主题为“创科驱动、金融赋能;多元发展、关爱惠民”,强调通过创科与金融深度融合发展,为香港经济注入新动能,惠及民生。其中,北部都会区成为其中的关键词之一。

图片来源于网络,如有侵权,请联系删除

北部都会区是香港创科发展主阵地。陈茂波提到,特区政府会向立法会申请注资100亿港元予河套深港科技创新合作区香港园区公司,以加速园区发展。特区政府今年将成立专属公司推动开发新田科技城,并向立法会申请注资100亿港元起始资金,带动市场资源提速发展。2026年1月成立的洪水桥产业园有限公司将通过直接参与和公私营合作,发展和营运洪水桥约23公顷产业用地,以加速产业导入。

图片来源于网络,如有侵权,请联系删除

有业内人士认为,北部都会区发展的关键因素之一,在于释放区内未充分开发的私人土地潜力,将其转化为产业空间与配套设施,为实体经济和产业加速发展提供支撑。陈茂波指出,香港特区政府目前正研究进一步推动北部都会区土地持有发展商,联合科技或先进制造企业向政府提出合作发展方案,通过三方协作引导土地及企业资源对接香港重点发展产业方向,推动商界深度参与创科转型,合力加快北部都会区发展进程。

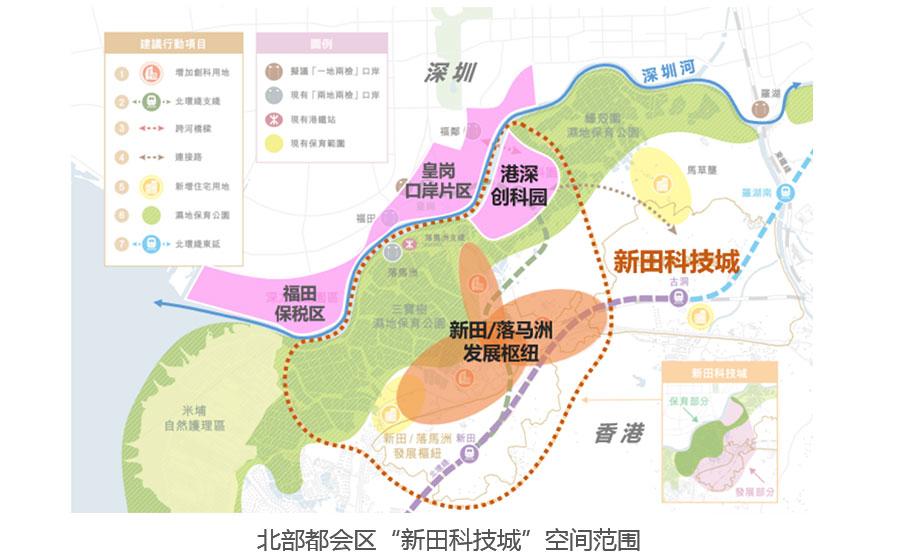

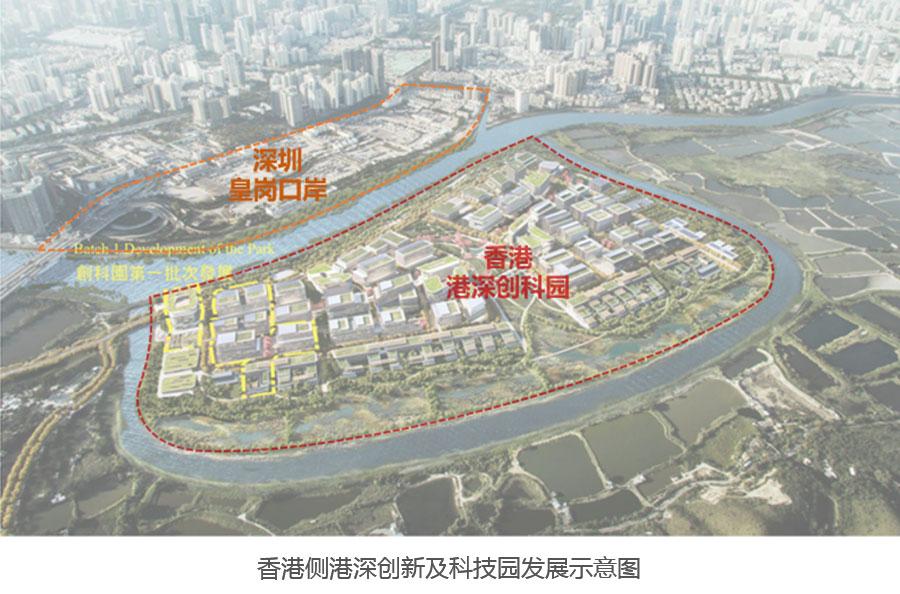

据悉,在河套香港园区建设方面,目前园区第一期首批落成的两座大楼已有多家企业落户,出租率约八成。第二期规划也已完成,两期将合共提供200万平方米的楼面。作为河套香港园区的延伸,新田科技城将与河套形成上中下游协同发展格局,构建完整产业生态圈。香港特区政府在去年公布《新田科技城创科产业发展规划概念纲要》,为新田科技城制定了清晰的发展方案。

据悉,新田科技城具有三大优势:毗邻河套香港园区,与深圳福田和皇岗的创科生态圈紧密对接,具有区位优势。新田科技城提供约210公顷土地,可满足不同产业链环节、不同规模企业、不同科技领域的空间需求,具有规模优势。此外,新田科技城享有优越的交通网络,邻近深圳和三宝树湿地保育公园,具有优良生态环境和宜居的优势。作为河套地区的天然延伸,新田周边的新创科用地可与粤港澳大湾区内地城市完整的产业供应链相结合,承接河套香港园区的科研成果转化并进行产业化,从而推动经济增长,实现产业结构升级。根据顾问估算,新田科技城在完全运作阶段预计每年将为香港本地生产总值带来约2500亿港元或以上的贡献,提供超过30万个相关全职工作岗位。

综合开发研究院(中国・深圳)港澳及区域发展研究所副主任研究员刘雪菲认为,深港未来在空间布局、科技企业、科研平台载体、核心技术联合攻关、科研资源开放共享、科技成果转化、科技园区联动等方面将持续谋划协同联动。超越地理界线的限制,推动香港与深圳市、广东省、大湾区其他城市渐次产生创新协同效应,逐渐形成科创产业链廊道。