硅料龙头通威股份拟收购“老六”青海丽豪

(原标题:硅料龙头通威股份拟收购“老六”青海丽豪)

图片来源于网络,如有侵权,请联系删除

2月24日晚间,通威股份(600438.SH)发布《关于筹划发行股份及支付现金购买资产并募集配套资金事项的停牌公告》(下称“公告”)。公告中,通威股份表示正在筹划通过发行股份及支付现金的方式,购买青海丽豪清能股份有限公司(下称“青海丽豪”)100%股权,并募集配套资金。

图片来源于网络,如有侵权,请联系删除

青海丽豪由该公司董事长段雍于2021年4月成立,主营业务为多晶硅。根据公开资料,青海丽豪在青海投资建设年产万吨光伏级高纯晶硅和2000吨电子级高纯晶硅生产项目,预计实现年产值约200亿元,解决就业3000余人,并于2023年在四川投资建设年产20万吨光伏级高纯晶硅、5000吨电子级高纯晶硅和25万吨工业硅生产项目,硅料总产能位列行业第六位。

图片来源于网络,如有侵权,请联系删除

公告显示,通威股份已于近日与交易意向方段雍等签署了股权收购的《意向协议》。公告同时提示,本次交易尚处于筹划阶段,交易双方尚未签署正式交易协议,具体交易方案仍需商讨论证,审计、评估、尽职调查工作尚未完成,相关事项尚存不确定性风险。

通威股份是硅料行业龙头,拥有行业最大产能。截至2025年年中,通威股份多晶硅总产能约90万吨。硅料行业长期陷入“内卷”,全行业产能远超市场需求,硅料企业纷纷陷入亏损。

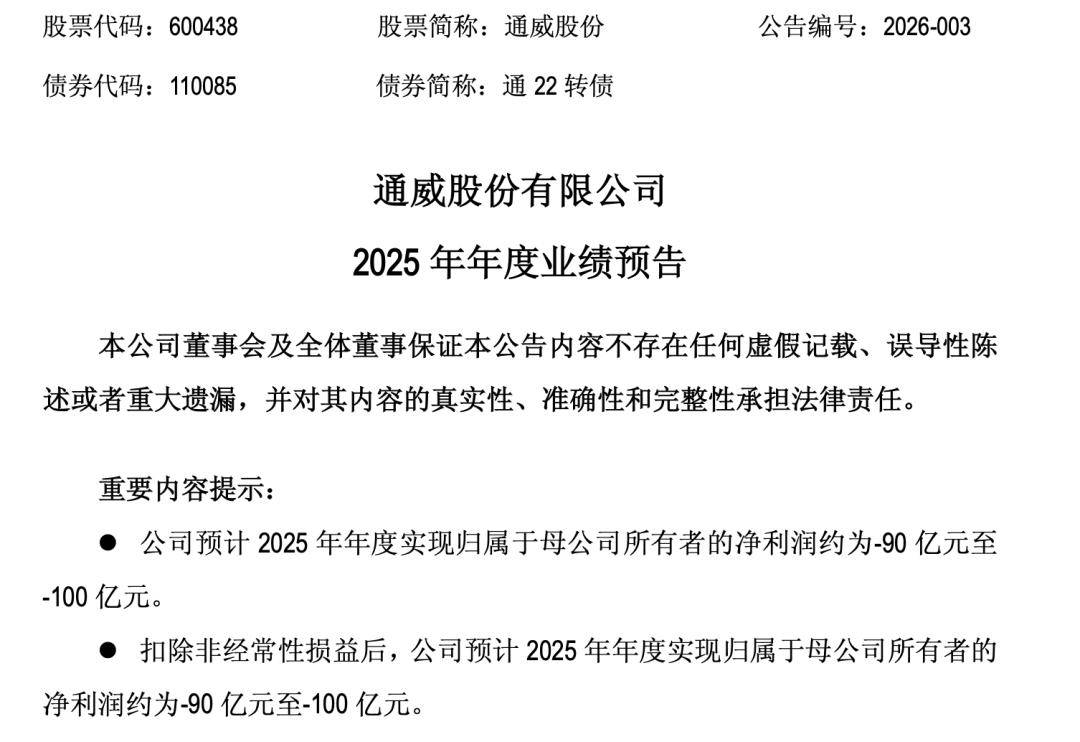

今年1月,通威股份发布的2025年年度业绩预告,预计2025年扣除非经常性损益后约亏损90亿元至100亿元。

在“业绩预亏的主要原因”部分,通威股份表示,公司工业硅业务2025年受产能投产爬坡调试以及产品市场价格持续低迷影响,导致公司归属于上市公司所有者的净利润亏损同比加剧约9亿元;多晶硅业务虽全年销量及销售均价同比下滑,但公司通过动态优化开工率、持续精进生产工艺、深度挖掘降本潜力,伴随三季度多晶硅价格提升,下半年公司已实现经营性盈利,全年实现同比减亏约6亿元。

此前,业内曾希望通过成立“硅料收储”平台,实现硅料产能出清。2025年12月,由多家硅料龙头企业联合投资设立的北京光和谦成科技有限责任公司正式登记成立。中国光伏行业协会曾发文表示,北京光和谦成科技有限责任公司即是光伏行业酝酿已久的“多晶硅产能整合收购平台”。

今年1月,多家媒体报道,“硅料收储”计划因涉及垄断风险等被相关部门约谈。

2024年8月,通威股份亦曾尝试以不超过50亿元收购润阳股份不低于51%的股权。润阳股份约有5.5万吨工业硅、13万吨多晶硅、7GW(吉瓦)拉晶、10GW切片、57GW电池片及13GW组件产能。2025年2月份,通威股份发布公告终止收购。

值得关注的是,青海丽豪董事长段雍曾是通威股份的老兵。

2020年年中开始,硅料价格开启上涨行情,短时间上涨数倍达到27万元/吨。彼时很多光伏业内老兵下场创业,段雍便是其中一位。在创办青海丽豪之前,段雍曾任上海拓能医疗器械有限公司副总经理兼财务总监、董事会秘书;后又任职于东方希望集团;2014年加入通威股份后,出任永祥股份(通威股份硅料业务主体)总经理,后担任通威股份董事、永祥股份董事长。

根据青海丽豪融资信息,2021年4月,基于对光伏行业长期高景气、硅料环节产能错配、硅料行业长期壁垒和供需短板等判断,青海丽豪正式成立并落户西宁,目标3年内建成20万吨以上的产能规模。

因当时业内“拥硅为王”,光伏下游企业纷纷参股上游硅料企业以锁定长协订单,青海丽豪也吸引了正泰集团、爱旭股份等下游企业投资。

青海丽豪共官宣过两次融资:一次是在2021年年底,由IDG资本、正泰集团、晶盛机电等投资;另一次是2022年9月,宣布完成22亿元B轮融资,投资方包括IDG资本、正泰、三峡集团旗下长江证券创新投资等,估值超过百亿元。

在2022年12月爱旭股份投资青海丽豪时,青海丽豪估值约138.49亿元。

大量硅料企业的成立也导致硅料行业迅速进入供过于求的状态。在硅料价格高企的2021年、2022年和2023年,硅料企业几乎只要能生产就能赚钱。从2024年开始,硅料“内卷”愈演愈烈,价格一度跌至全行业现金成本以下,出现越生产越亏损的局面。

上海有色网光伏首席分析师史真伟长期跟踪硅料企业产能和产量情况。他向记者表示,青海丽豪当前开工率处于较低水平,预计青海丽豪2月份在青海的总产量约“小几千吨”。

相比于四川、云南等西南地区和新疆、内蒙古等地,青海硅料产能总体较少。根据公开资料,除青海丽豪外,在青海正式投产的多晶硅企业仅有亚洲硅业一家。

近年来,青海省大力推动光伏生产基地落地。截至2024年年底,青海投产的新能源制造企业超过40家,国内排名前十的光伏制造企业中有5家落户青海。