中国人寿:发挥主业优势,金融活水润泽科创沃土

在数字经济浪潮奔涌、科技创新日新月异的时代背景下,做好科技金融这篇大文章,是金融服务实体经济、推动高质量发展的关键着力点。

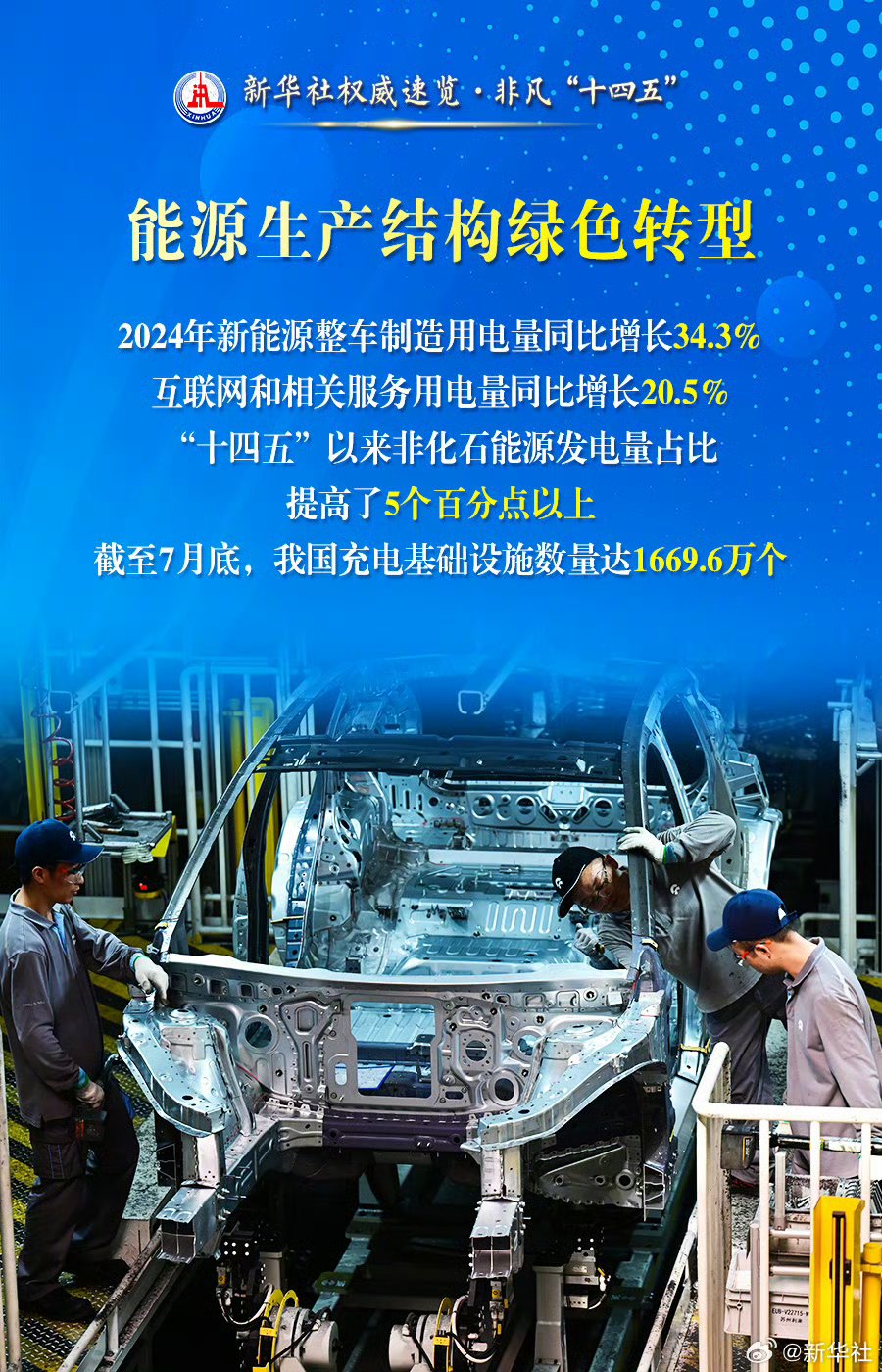

图片来源于网络,如有侵权,请联系删除

又是一年春潮涌,又是一年全国两会召开时。新质生产力、新兴产业、新型政策性金融工具、新型智能终端、新型城镇化、新能源、新就业群体、新产业新赛道、新基建工程、新大众文艺……今年政府工作报告的含“新”量满满,令人振奋。

作为国内寿险行业头雁,中国人寿保险股份有限公司(以下简称“中国人寿”,股票代码:601628.SH,2628.HK)深刻领会金融工作的政治性和人民性,积极响应党中央关于发展新质生产力的战略部署,立足保险主业优势,深度融合“科技”与“金融”双引擎,探索构建多层次科技金融服务体系,为新质生产力的培育、发展和壮大注入“国寿动能”。

“护航实体经济笃实有效,将保险资金精准投向实体经济重点领域和薄弱环节。支持科技创新资金规模保持稳定增长态势,有力支持新质生产力发展。”2026年的工作会议上,中国人寿如是表示,这也印证了其着力做好科技金融大文章的决心和成效。

持续深入贯彻落实国家战略部署,中国人寿以绿色投资赋能低碳转型、以区域协同激活经济动能、以创新布局培育新质生产力,服务国家区域战略投资,持续为实体经济注入“金融活水”,助力现代化产业体系建设。

“十四五”时期,该公司充分发挥保险机构资金优势,持续加大在战略性新兴产业的投资布局。2021年,投资国寿体系内首支聚焦科技创新领域的策略型股权投资基金——中国人寿科技创新基金,认缴40亿元,主要投向半导体芯片、人工智能、先进制造、医疗科技、生命健康等科技创新领域,支持新质生产力发展。在医药健康领域,2016年起,陆续投资国寿体系内管理人发起设立的大健康一期、二期、三期基金,合计认缴规模195亿元,积极布局基础医疗服务、新兴生物医药、数字医疗等产业龙头企业。

践行ESG投资理念,深入研究绿色转型的趋势、路径,针对相关领域融资需求持续加大投资力度,不断巩固绿色投资领跑优势。2022年和2024年,中国人寿先后合计出资23.79亿元战略增资中核汇能有限公司,成为中核汇能第一大战略投资者和第二大股东,助力中核汇能光伏、风电等新能源发电项目的开发建设。2021年12月,以20亿元战略投资华电新能,成为华电新能最大的战略投资方和第三大股东,助力其进一步优化治理结构,推动长期稳健高质量发展。2025年7月,华电新能源集团股份有限公司(股票代码:600930.SH)正式在上海证券交易所主板挂牌上市。此次上市不仅是华电新能发展史上的里程碑,更成为2025年以来A股市场上规模最大的IPO项目,充分展现了中国人寿在新能源领域的战略布局成效。

数字金融投资亦不断深入,助力首单数据中心持有型不动产ABS挂牌上市。2025年,中国人寿配置了全市场第一单数据中心资产持有型ABS。

此外,中国人寿还于“十四五”期间落地多个创新项目,提升服务实体经济质效。2023年,出资118亿元认购“中国人寿-沪发1号股权投资计划”,该计划以S份额投资方式受让上海市国有企业所持上海集成电路产业投资基金股份有限公司股权,成功探索保险资金与政府资金在产业扶持上的接力合作模式。2021年,与国家电投等携手投资国内首支经绿色认证的绿色低碳产业投资基金-碳中和基金。2022年,出资首单保险资管权益类资产支持计划“国寿投资-中国通用盘活增效资产支持计划”,推动多层次REITs市场建设。2025年,出资行业内首单可持续发展挂钩保险债权投资计划“国寿投资-广西铝业债权投资计划”。

新质生产力的发展离不开长期、稳定、大规模的资金支持。中国人寿作为国内最大的机构投资者之一,管理着超大规模的中长期资金。该公司始终坚持服务国家战略导向,充分发挥保险资金长周期优势,通过多元化投资方式,将金融活水精准滴灌至科技创新和新质生产力的关键领域,助力破解科技创新企业融资难、融资贵、融资期限错配的痛点,成为支撑产业升级和经济高质量发展的“耐心资本”和“长期资本”重要力量。

3月初,科技部、金融监管总局等四部门联合发布《关于加快推动科技保险高质量发展 有力支撑高水平科技自立自强的若干意见》,加快构建同科技创新相适应的科技保险体制机制,引导长期资金投向科技领域。

今年是“十五五”开局之年,中国人寿将继续牢记“服务国家发展大局,守护人民美好生活”的企业使命,坚定不移地将发展科技金融、服务新质生产力作为重中之重。该公司将进一步深化科技赋能,加速人工智能、大数据、区块链等前沿技术的应用,提升服务科创的智能化、精准化、便利化水平;优化保险保障服务,持续迭代升级科技保险产品,开发更多适应新业态、新模式的风险保障方案,探索针对科技人才的全生命周期保险保障和财富管理服务;加大投资力度,聚焦发展新质生产力,优化投资策略,加大长期资本供给;完善协同机制,强化集团内协同,拓展生态圈合作,构建更加高效、开放的科技金融服务平台;加强风险管理,在积极支持创新的同时,强化对科技金融风险的识别、评估和管理,确保业务稳健可持续。

做好科技金融这篇大文章,是时代赋予金融央企的光荣使命。中国人寿表示,将踔厉奋发、笃行不怠,以金融之“活”滋养科技之“新”,助力以科技之“强”驱动发展之“质”,为加快发展新质生产力、建设科技强国、实现中国式现代化贡献源源不断的金融力量。

此文内容为企业供稿,仅供参考

(编辑:钱晓睿) 关键字: