车企密集推出七年期车贷 银行入场兴趣不高

李蕴奇 中国证券报

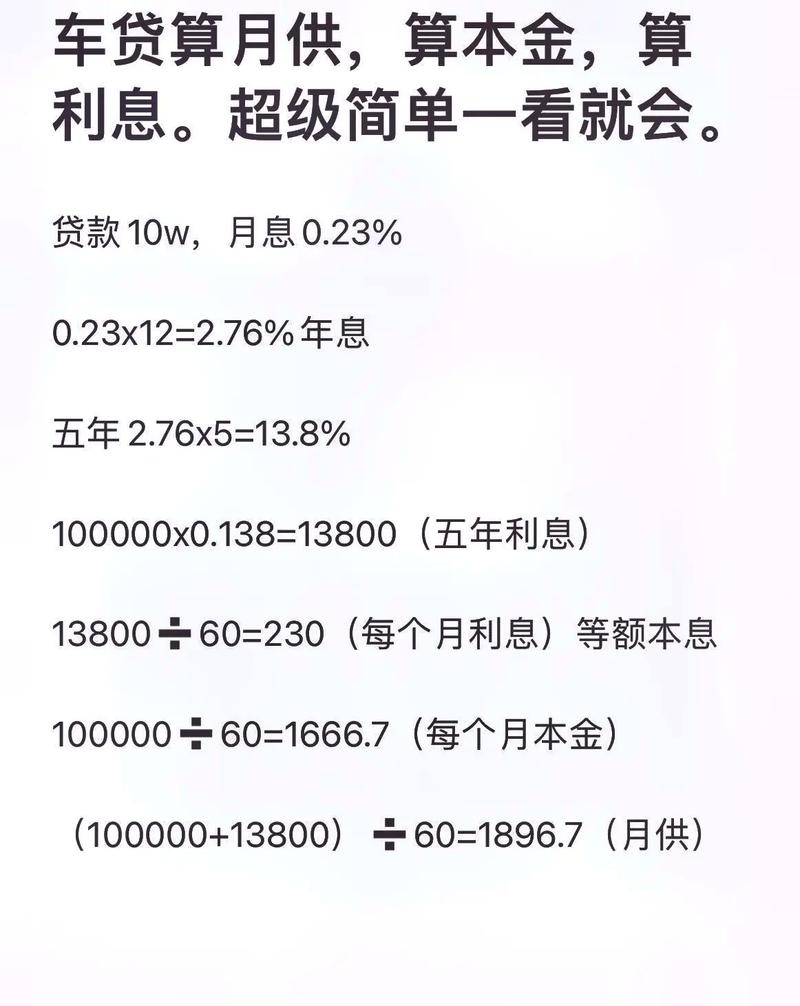

图片来源于网络,如有侵权,请联系删除

今年以来,特斯拉、小米汽车、理想汽车等车企密集推出七年期车贷,以低息、低月供降低购车门槛,掀起车市金融促销热潮。此类产品分为银行贷款与融资租赁两类,产权、风控与成本差异显著。在这轮热潮中,银行因抵押物贬值风险和违约风险入场谨慎。专家提示,消费者需算清总支出,认清合同性质,防范超长期贷款风险。

图片来源于网络,如有侵权,请联系删除

七年期车贷接踵而至

理想汽车销售人员表示,该公司已推出七年期车贷业务,合作金融机构为易鑫集团,且只能办理等额本息的还款方式。按照该公司官网试算结果,七年期车贷的年化利率(单利)有3.22%和4.69%两档,不同车型采用差别利率。

此外,区别于一般的信用贷业务,消费者需要将机动车登记证书,即俗称的绿本,抵押给易鑫集团。“这样做是为了防止发生骗贷行为,什么时候还清贷款什么时候交还绿本。”前述理想汽车销售人员表示。理想汽车官网显示,六至七年期车贷是易鑫集团旗下天津恒通嘉合融资租赁有限公司提供的融资租赁产品,租赁期满后消费者依约取得车辆所有权。

特斯拉的七年期车贷产品属于银行贷款类,消费者可选择在中信银行或浦发银行办理,无需抵押机动车登记证书。特斯拉官网显示,部分车型的七年期车贷折合年化利率低至0.98%。

小米汽车也针对YU7系列车型推出了七年期车贷产品,根据首付金额不同,近似折算年化利率分为2.55%和3.77%两档。目前,小米汽车七年期车贷业务可通过合作银行或融资租赁公司两种渠道办理。多名消费者在社交平台表示,已通过平安银行、浦发银行等银行办理七年期车贷。

国家金融与发展实验室副主任曾刚表示,车企密集推出七年期车贷方案,主要出于三方面考量:一是变相降价促销,通过低息甚至免息的超长贷款,有效降低购车门槛,实质性让利给消费者;二是精准触达下沉市场,缓解去库存压力,七年期车贷大幅拉低了首付和月供,有效吸引了原本受制于资金压力的年轻群体和下沉市场用户,借此拉动销量、加速资金回笼;三是对冲政策退坡和观望情绪,今年新能源车购置税减半政策处于过渡期,部分消费者存在观望情绪,车企希望通过具有诱惑力的金融杠杆,打消消费者的顾虑,在市场竞争中抢占先机。

两类产品区别明显

“银行车贷与融资租赁产品的核心区别在于法律关系和物权归属不同。”北京市盈科(西安)律师事务所合伙人孙波表示,银行贷款方案受民法典关于借款合同和担保物权的约束,且传统信贷合规性强,资金来源稳定。而融资租赁产品的特点是所有权和使用权分离,消费者在付清购车款和各项费用之前,车的所有权属于融资租赁公司。

孙波表示,银行受《个人贷款管理办法》《汽车贷款管理办法》等法规约束,对首付比例、贷款年限都有硬要求,风险偏好偏保守;而融资租赁公司经营更灵活,能把首付压低、年限拉长,甚至采用“弹性尾款”降低月供,帮助车企快速去库存。当消费者出现车贷断供时,银行与融资租赁公司的处理方式有所不同:银行只能走司法程序行使担保物权,而融资租赁公司自身就是车辆所有权人,其收回车辆的障碍小得多。

中国邮政储蓄银行研究员娄飞鹏表示,银行车贷属于抵押贷款,消费者拥有车辆所有权,审批较为严格。而融资租赁本质是“以租代购”,审批灵活,可支持零首付,但资金成本较高。二者的主要区别在于所有权归属、风险承担和业务模式,融资租赁逾期可能导致车辆被收回且已付租金不予退还。

银行入场谨慎

相较于三年期或五年期车贷,七年期车贷对银行的吸引力明显不足。目前,除了特斯拉、小米汽车、蔚来汽车等少数车企与银行建立了合作以外,多家车企推出的是融资租赁产品。

曾刚认为,新能源汽车的技术迭代较快,技术的更新换代会导致车辆在七年后的残值呈断崖式下跌,银行面临抵押物价值远低于贷款余额的困境。此外,较长的还款周期充满不确定性,一旦借款人遭遇收入波动,或发现继续还贷的成本高于购买一辆配置更好的新车时,主动违约弃车的概率将大幅上升。

《汽车贷款管理办法》规定,汽车贷款的贷款期限(含展期)不得超过五年。而2025年3月,国家金融监督管理总局发布通知,允许商业银行用于个人消费的贷款期限,可阶段性由不超过五年延长至不超过七年。

银行参与七年期车贷,是否存在合规风险呢?孙波认为,汽车消费贷款属于个人消费贷核心适用场景,政策支撑充分,银行并非无资质开展,但实操中存在明确的合规边界。必须严格核验购车真实消费场景,严禁以消费贷名义绕开《汽车贷款管理办法》的要求。另外,需坚守审慎经营底线,不能借阶段性政策过度下沉客群、放松风控标准。

曾刚提示普通消费者,需在选择车贷时重点评估三个方面:一是算清“总账”,拉长周期仔细计算“首付+七年总利息+尾款”的实际总支出;二是认清合同性质,避开产权陷阱,签合同前务必确认是银行抵押贷款,还是融资租赁合同,要充分衡量自身的还款稳定性和潜在的车辆被强行收回风险;三是考虑换车周期与提前还款违约金,新能源汽车快速迭代,如果中途想卖车或换车,需要先结清剩余贷款或买断车辆,此时往往会面临高额的提前还款违约金或手续费,务必看清合同中的提前还款条款。

(编辑:钱晓睿) 关键字: