全球可可价格飙升,澳大利亚巧克力生产商面临倒闭风险

图片来源于网络,如有侵权,请联系删除

去年以来,全球最大的可可产区——西非地区遭受了严重的自然灾害和病虫害的侵袭,导致可可豆产量大幅下降,全球可可价格随之飙升。这一趋势给巧克力制造行业带来了前所未有的压力,特别是在澳大利亚,许多巧克力生产商正面临倒闭的风险。

图片来源于网络,如有侵权,请联系删除

据了解,过去一年间,可可的价格几乎上涨了两倍。今年4月,可可豆价格更是创下了每吨1.1万美元以上的历史新高,这无疑是对巧克力生产行业的一次巨大冲击。澳大利亚的巧克力生产商们纷纷表示,他们无法承受如此高昂的原材料成本,许多企业已经陷入了经营困境。

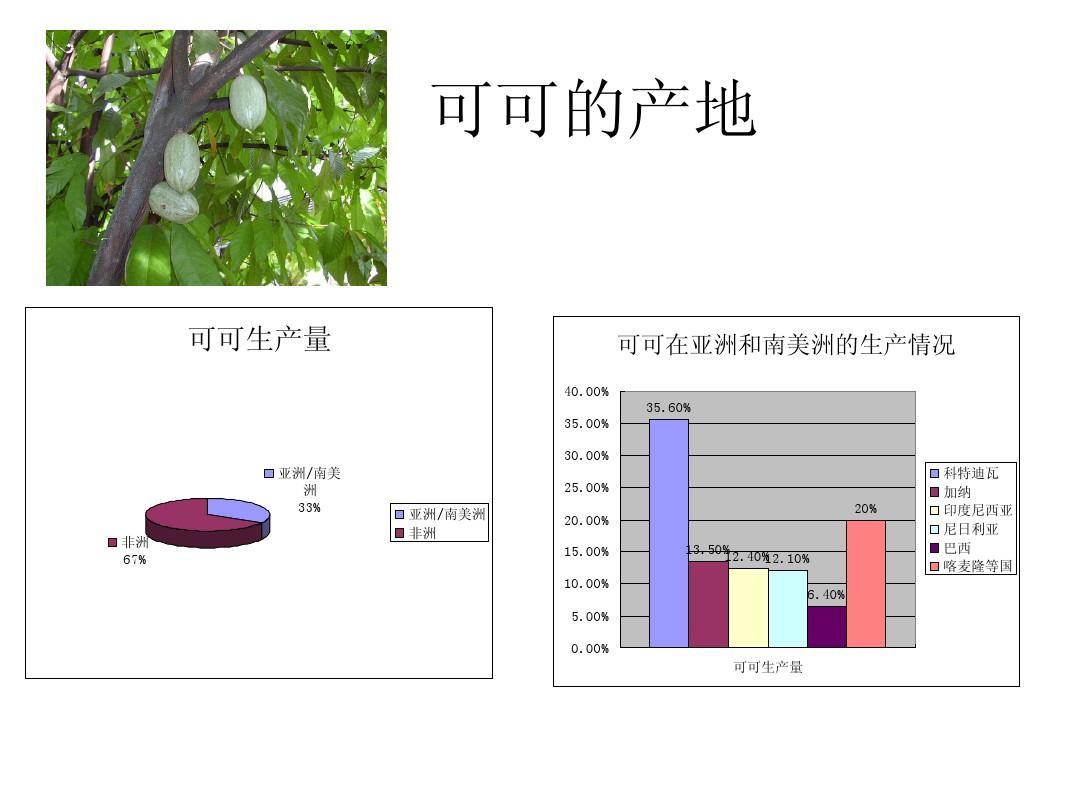

西非地区是全球最大的可可产区,科特迪瓦和加纳两国的可可豆产量占全球总量的近三分之二。然而,由于近年来气候异常和病虫害的影响,这些地区的可可产量持续下滑。特别是科特迪瓦和加纳,由于降水量大幅减少和可可肿枝病的肆虐,可可豆的产量已经无法满足全球市场的需求。

除了自然灾害和病虫害的影响外,投机基金的助推也是导致可可价格飙升的重要因素之一。由于可可豆供给短期内无法增加,而需求却持续增长,一些投机者开始大量购买可可期货,以期在价格上涨时获利。这种投机行为进一步推高了可可价格,使得巧克力生产商们陷入了更加艰难的境地。

对于澳大利亚的巧克力生产商来说,他们面临着巨大的挑战。一方面,他们需要承受高昂的原材料成本;另一方面,他们还需要面对市场竞争的压力。在这种情况下,许多企业不得不采取裁员、减产等措施来应对困境。然而,这些措施并不能从根本上解决问题,一些企业甚至已经陷入了倒闭的边缘。

面对这种情况,全球巧克力行业需要采取积极有效的措施来应对挑战。一方面,企业可以通过研发新产品、拓展新市场等方式来提高自身的竞争力;另一方面,政府和国际组织也可以加强合作,共同应对可可生产面临的挑战,保障全球可可市场的稳定和发展。同时,消费者也应该更加关注和支持可持续发展的巧克力产品,推动整个行业向更加健康、环保的方向发展。

据中研普华产业院研究报告分析

国巧克力市场逐渐从一个小众市场发展为一个庞大的消费市场,吸引了国际巧克力品牌的关注,也培育出了一批有影响力的国内巧克力企业。随着消费者口味和需求的变化,中国巧克力行业将继续面临新的挑战和机遇。

近年来,跨界口味的巧克力受到消费者的广泛青睐。《报告》显示,近2成的消费者对口味多元化巧克力感兴趣,榴莲味、浓醇咖啡味、杨枝甘露味最能吸引消费者。

高端化成为巧克力消费的又一趋势,高品质原料、独特口味、精细化工艺是高端巧克力的三大核心要素。其中,55.5%的消费者对巧克力原料有较高追求,京东超市百元以上巧克力销售同比增长超80%。

市场规模与增长:

全球巧克力市场规模在经历了一段时间的波动后,随着消费者需求的恢复和市场的逐步稳定,呈现出增长趋势。

中国作为世界上最大的发展中国家之一,巧克力市场规模逐年扩大,预计到2024年有望触及400亿元大关,显示出强劲的增长潜力。

消费者偏好与需求:

现代消费者对于巧克力的需求不仅限于其甜美的口感,更加关注其健康价值,偏爱天然、健康且低糖低脂的产品。

巧克力凭借其细腻口感和浓郁香气,已跨越年龄界限,成为广受欢迎的大众美食,特别是在节日和特殊场合,巧克力作为礼品的需求增长显著。

市场竞争格局:

市场上,瑞士莲、费列罗、好时等知名品牌占据主导地位,这些品牌凭借其卓越品质赢得了消费者的信赖。

本土品牌在市场中的竞争力有待提高,但也有一些本土品牌通过创新和质量提升,逐渐在市场中占据一席之地。

原材料价格波动:

可可豆作为巧克力的主要原料,其价格波动对巧克力生产成本和市场价格产生显著影响。

近年来,全球可可产区如科特迪瓦和加纳的供应情况不佳,加上投机基金的助推,可可价格飙升,给巧克力生产商带来了前所未有的压力。

市场趋势与前景:

随着消费者对健康和美味的双重追求,巧克力品牌需不断创新以满足多样化需求,特别是在健康、纯可可脂含量等方面。

可持续性和创新成为巧克力行业发展的重要方向,包括改善农民的生活条件、保护环境以及开发新技术和产品等。

投资风险与策略:

原材料价格风险是投资者需要密切关注的因素之一,特别是可可豆价格的波动可能对巧克力生产成本产生显著影响。

市场竞争加剧风险也不容忽视,投资者需通过提升产品品质、加强品牌营销和创新能力来巩固和拓展市场地位。

巧克力已经不是一种简单的食品,而是相爱的人们相互表情达意的凭证,是节日馈赠亲朋好友得体而深受欢迎的精美礼品,更是人们放松心情,补充能量的营养休闲食品,

有超4成消费者选择更具有健康属性的黑巧,手工巧克力搜索量提升近1倍,56%的消费者对于礼盒装巧克力感兴趣。

同时,对于各种新口味的推出,消费者的接受度也在提升,酒心巧克力更是销售额、用户数和搜索量同时提升。

另外,55.5%的消费者对巧克力原料有较高追求,京东超市百元以上巧克力销售同比增长超30%,而且有88.5%的消费者期望巧克力包装能创新。

2020年中国巧克力及制品产量达52.50万吨,需求量达57.99万吨,市场规模达241.82亿元,销售均价为4.17万元/吨,随着中国经济高速增长,居民收入水平不断提高,同时生产厂商不断致力于新产品的开发,促使中国巧克力市场需求迅猛增长,预计2023年中国巧克力及制品需求量将达到67.68万吨,市场规模将达到299.35亿元。

巧克力行业市场发展现状呈现出增长趋势,但同时也面临着原材料价格波动、市场竞争加剧等挑战。为了应对这些挑战,企业需要不断创新和提升产品质量,同时关注可持续性和环保问题,以满足消费者的多样化需求并推动行业的可持续发展。

未来,中国巧克力行业将围绕味觉、健康、创意、社交等方面进行创新拓展。新颖 口味、新兴品类、创意定制等或将是2024年巧克力行业最受欢迎的发展方向。 本报告将对巧克力行业进行全面研究,并以抖音平台为主要研究对象,对巧克力 行业内的热门细分品类以及经典品牌案例展开分析。

欲了解更多关于巧克力行业的市场数据及未来行业投资前景,可以点击查看中研普华产业院研究报告