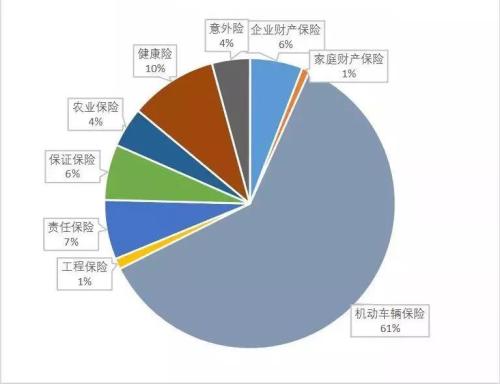

咖啡饮料是指以咖啡豆的萃取液、浓缩液为主要原料加工而成的饮料,咖啡饮料具有特点:一是具有特殊的香气和滋味(括苦味、酸味和鲜爽感);二是含有强力兴奋作用的咖啡因。

图片来源于网络,如有侵权,请联系删除

咖啡饮料的主要原料是咖啡豆及咖啡粉,因此在原料的取得上必须完全仰赖进口。咖啡饮料除了注重口味的道地外,对于品牌风格的建立及包装的设计均较其他饮料来得重视,而这都是受到了咖啡饮料的消费者对品牌忠诚度较高的影响所致。目前市场中的咖啡饮料可分为:1.口味较甜的传统式调合咖啡。2.风味较浓醇的单品咖啡饮料。

中国消费者的咖啡消费量已经与美日韩市场相当,特别是在一二线城市。人均年饮用咖啡数量从2016年的9杯上升到2023年的16.74杯,近乎翻倍。咖啡外卖消费市场趋向年轻化,且女性消费者仍为主流。2023年全国通过外卖渠道共消费9.3亿杯咖啡,金额超200亿元。其中,上海的咖啡外卖消费金额超34亿元,售出1.6亿杯,平均每人每年外卖消费咖啡约6.5杯。咖啡品类本土化程度持续加剧,如“茶咖”、“果咖”等创新产品不断涌现,满足消费者对多元口味的需求。

根据中研普华产业研究院发布的《》显示:

咖啡行业呈现出龙头集中的趋势,连锁咖啡品牌如瑞幸、星巴克等正在通过构建具备显著优势的供应链体系,完善采购和监控系统,以确保产品质量和稳定供应。瑞幸以35%的门店数量比例占据市场第一,星巴克占比14%。近年来,咖啡市场竞争激烈,瑞幸和库迪等品牌推出了低价策略,导致一些中小咖啡品牌面临压力。然而,随着市场逐渐成熟,价格战可能不再是主要竞争手段。

咖啡产业链主要包括上游的种植、采摘和初加工,中游的深加工和产品制造,以及下游的销售和配送。中国咖啡进出口贸易总量和总额均实现了显著增长,贸易逆差逐年扩大。我国咖啡进口主要来源于拉丁美洲地区、撒哈拉以南非洲和东南亚等地。巴西、埃塞俄比亚和哥伦比亚是我国的主要咖啡进口国。随着国内市场需求的扩大,未来咖啡进口的增势有望继续保持。

随着人们生活水平的提高和咖啡文化的普及,消费者对咖啡饮料的需求将持续增长。尤其是年轻人和都市白领群体,他们更加注重品质和口感,对咖啡饮料的接受度不断提高。咖啡饮料行业将不断推出新的口味和品类,以满足消费者的多元化需求。例如,茶咖、果咖等创新产品将不断涌现,为消费者提供更多选择。随着消费者对健康饮食的追求,功能型咖啡的需求也将成为新趋势。例如,添加抗氧化剂、促进大脑健康等健康元素的咖啡产品将受到消费者欢迎。

咖啡饮料企业将更加注重数字化营销,通过社交媒体、线上平台等渠道与消费者进行互动和沟通,提高品牌知名度和美誉度。咖啡制作和配送过程将逐渐实现智能化升级。例如,引入智能咖啡机、无人配送车等设备,提高咖啡制作效率和配送速度,为消费者提供更便捷的服务。

随着咖啡文化的普及,越来越多的消费者将接受并喜爱咖啡饮料。咖啡不仅是一种饮品,更是一种生活方式和文化象征。未来消费者的咖啡消费习惯将发生变化。例如,咖啡外卖市场将持续增长,消费者对咖啡品质和口感的要求将不断提高。同时,咖啡门店的社交属性也将更加突出,成为人们休闲、聚会的重要场所。

综上所述,咖啡饮料行业市场未来发展趋势及前景广阔。市场规模将持续扩大,产品创新与多元化将推动行业不断发展。同时,数字化转型与智能化升级将提高行业效率和消费者体验。随着咖啡文化的普及和消费习惯的变化,咖啡饮料行业将迎来更加广阔的发展空间。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。