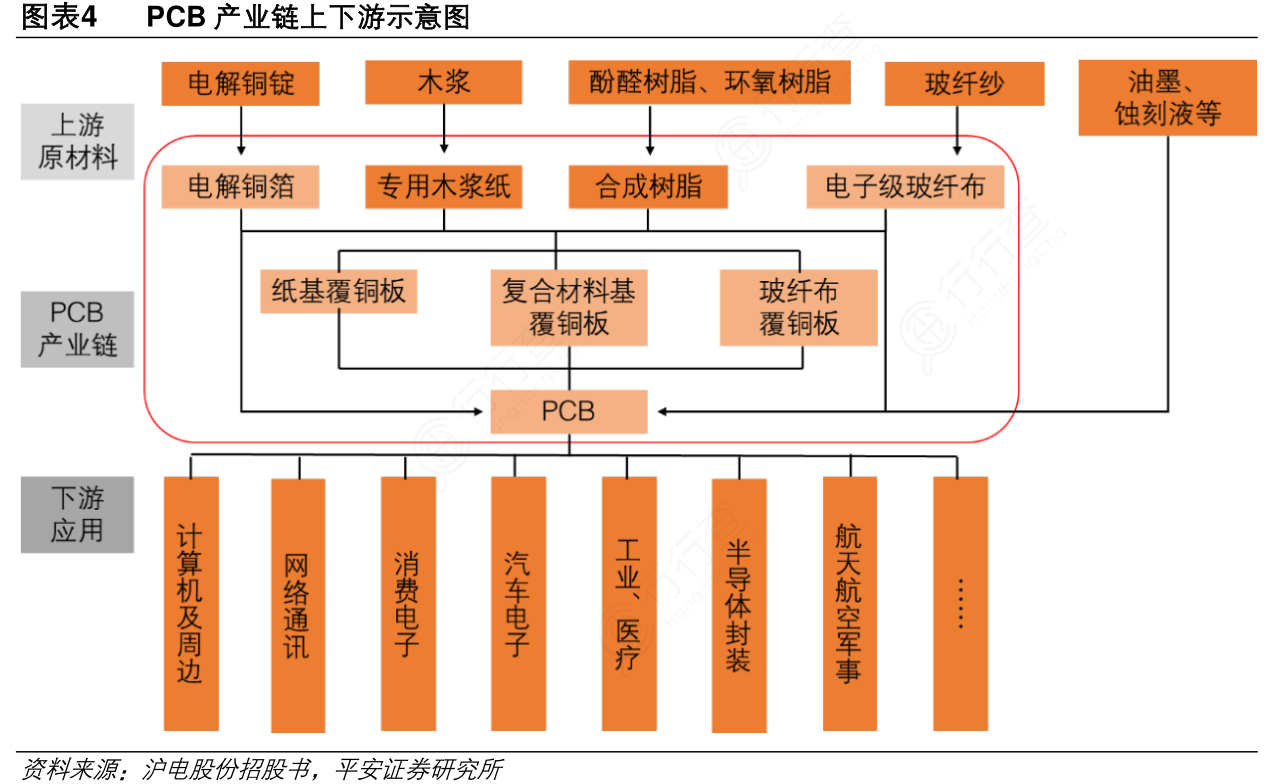

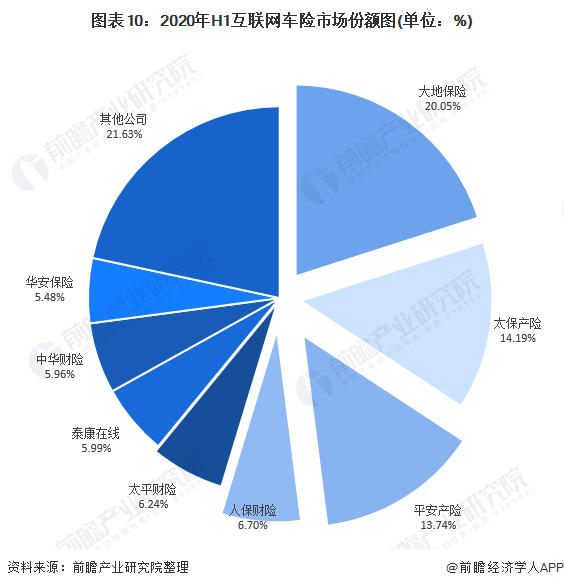

投影仪是一种能将图像或视频投射到幕布上的设备,广泛应用于家庭娱乐、教育、商务展示等领域。随着技术的不断进步,投影仪行业持续创新,智能化、高清化、便携化趋势明显。产业链方面,上游主要包括光源、光处理芯片、镜头等核心零部件供应商;中游则是主控系统、光学模块和光机组装厂商;下游为投影设备整机品牌厂商及幕布、音箱等配件销售商。各环节相互依存,共同推动投影仪行业的发展。近年来,中国投影仪市场增长迅速,成为全球重要的市场之一。

图片来源于网络,如有侵权,请联系删除

1、投影仪行业市场规模

图片来源于网络,如有侵权,请联系删除

全球市场规模:根据中研普华研究院撰写的《》显示,全球投影仪市场正经历稳步增长。2023年全球投影仪市场出货量为1875.2万台,同比增长5.2%,显示出强劲的市场需求。预计到2024年,全球投影仪市场规模增速将进一步上调至9.7%,整体出货量将突破2000万台,达到2057万台。未来几年,随着技术的不断进步和消费者需求的增加,全球投影仪市场规模有望继续扩大。

中国市场规模:中国是全球最大的投影仪消费市场之一。尽管在2023年中国大陆投影机市场出货量为711.4万台,同比下降6.9%,但在全球市场中仍占据重要地位。分析认为,受国家政策、供应链国产化和激烈竞争等因素的影响,预计2024年中国投影机市场将有所回升。

2、投影仪行业技术发展现状及趋势

显示技术:当前投影仪市场主流的显示技术包括LCD、DLP和LCOS。其中,LCD技术以其高性价比和国产化优势在消费级市场占据主导地位;DLP技术则以其高对比度、高防尘性和高反应速度等优势在中高端市场受到青睐;LCOS技术虽然具有更高的开口率,但由于技术成熟度问题,目前应用较少。随着技术的不断进步,各显示技术路径都在不断创新和优化。

光源技术:LED光源因其能耗低、寿命长等特点,目前在全球市场占据主导地位,份额超过75%。激光光源市场占比虽然不大,但增幅明显,预计未来几年将实现快速增长。混光技术作为新兴的光源技术,正在成为研发热点,因其能够解决LED亮度较低的问题,并大幅消除三色激光的散斑和色边,受到市场关注。

画质表现:随着消费者对高清晰度体验的需求不断增加,4K画质已成为投影仪行业的共识。不仅DLP技术下的4K投影产品数量增多,1LCD技术也成功研发出4K投影。此外,支持8K解码的智能投影仪也已问世,进一步提升了投影画质表现。

1、投影仪行业中国市场特点

市场集中度与品牌竞争:

国内投影仪市场主要定位于消费级智能投影,以极米、坚果等为代表的智能投影品牌占据重要地位。然而,随着市场的快速发展和供应链的不断成熟,大量新进入者涌入市场,导致市场集中度有所下降。例如,2022年国内智能投影市场TOP4品牌销量份额(CR4)为34.1%,较2021年下降14个百分点。

同时,众多知名电子品牌及跨界品牌如联想、三星、夏普,以及家电/3C品牌如猫王、Vidda、酷开、KKTV等也纷纷加入竞争行列,加剧了市场的竞争激烈程度。

技术创新与产品升级:

国内投影仪企业在技术创新和产品升级方面表现出色。例如,极米、坚果等品牌不断推出基于DLP技术路径的智能化投影产品,满足消费者日益增长的多样化需求。同时,新兴技术如1LCD、LCOS以及micro LED投影等也在不断发展中,为市场带来新的活力。

2、投影仪行业市场参与者

投影仪市场参与者众多,既有传统投影仪厂商如爱普生、明基、索尼等,也有新兴的智能投影品牌如极米、坚果等。这些品牌在全球和中国市场都占有一定的份额,并通过不同的技术路径和市场策略来满足消费者需求。

传统投影仪厂商:爱普生、明基、索尼等传统投影仪厂商在传统商用投影仪领域拥有丰厚的技术沉淀,占据明显的竞争优势和较大的市场份额。这些品牌的产品广泛应用于教育、商务等领域,技术成熟且品质稳定。

新兴智能投影品牌:极米、坚果等新兴智能投影品牌则主要定位于消费级市场,通过技术创新和产品迭代来满足消费者对智能化、便捷化的需求。这些品牌在智能化、用户体验等方面具有明显优势,并在国内市场取得了显著的成绩。

3、投影仪行业市场份额

根据洛图科技(RUNTO)等权威机构的数据,投影仪市场的份额分布呈现出一定的集中趋势,但整体竞争格局仍然相对分散。

全球市场:在全球市场,爱普生、极米、坚果等品牌占据了一定的市场份额。其中,爱普生作为全球领先的传统投影仪厂商,市场份额较为稳定;而极米、坚果等新兴智能投影品牌则通过快速的技术创新和市场拓展,不断提升市场份额。

中国市场:在中国市场,智能投影品牌如极米、坚果等占据了较大的市场份额。这些品牌通过精准的市场定位和有效的营销策略,成功吸引了大量消费者关注,并在市场上取得了显著的成绩。

1、投影仪行业发展趋势分析

技术创新不断加速

显示技术与光源技术的突破:投影仪行业的技术创新主要集中在显示技术和光源技术两大方面。在显示技术方面,DLP、LCD和LCOS等多种技术路径并存,各有优劣。随着技术的不断进步,这些技术路径都在不断优化和完善,以提供更加出色的画质表现。同时,光源技术也在不断创新,LED光源因其能耗低、寿命长等特点成为市场主流,而激光光源则因其高亮度、高色彩饱和度等优势逐渐受到市场关注。特别是混光技术的出现,更是为投影仪行业带来了新的发展动力,其能够解决LED亮度较低的问题,并大幅消除三色激光的散斑和色边,提升用户体验。

智能化与便捷化:随着AI技术的快速发展,投影仪行业也在加速智能化进程。智能投影仪不仅具备传统投影仪的投影功能,还融入了智能操作系统、语音控制、自动梯形校正、自动对焦等智能化功能,使得用户操作更加便捷。此外,随着无线传输技术的普及,无线投影也成为行业发展的重要趋势之一。

市场需求持续增长

消费级市场迅速渗透:近年来,投影仪在消费级市场的渗透率不断提升。随着人们生活水平的提高和消费观念的转变,越来越多的家庭开始选择投影仪作为家庭娱乐的重要设备。特别是在年轻消费群体中,投影仪因其大屏观影体验、便携性等特点受到广泛欢迎。此外,线上教育、远程办公等新兴应用场景的兴起也为投影仪行业带来了新的增长点。

海外市场前景广阔:中国投影仪品牌在国际市场上的表现值得关注。随着品质和技术的不断提升以及跨境电商的兴起,中国投影仪品牌加速国际化进程,拓展海外市场份额。特别是在一些发展中国家和地区,投影仪市场需求旺盛且增长潜力巨大。

竞争格局日益激烈

品牌竞争加剧:随着市场的快速发展和新进入者的不断增加,投影仪行业的竞争日益激烈。国内外众多品牌纷纷加大研发投入和市场营销力度以争夺市场份额。品牌之间的差异化竞争日益凸显,通过技术创新、产品升级和定制化服务等方式提升自身竞争力。

价格战与品质提升并存:在激烈的市场竞争中,价格战成为部分品牌争夺市场份额的手段之一。然而,随着消费者对品质要求的不断提升以及行业监管的加强,品质提升也成为行业发展的重要趋势之一。品牌需要在保证品质的前提下进行价格竞争以实现可持续发展。

2、投影仪行业发展前景分析

市场规模将持续扩大

随着技术的不断进步和消费者需求的持续增长,投影仪市场规模将持续扩大。特别是在消费级市场和海外市场方面,随着应用场景的不断拓展和消费者认知度的提升,投影仪市场需求将保持强劲增长态势。预计未来几年内全球和中国投影仪市场出货量将持续增长并达到新的高度。

技术创新将推动产业升级

技术创新是投影仪行业发展的核心驱动力之一。未来随着显示技术、光源技术、智能化技术等方面的不断突破和完善将推动投影仪行业产业升级和产品升级。例如混光技术、4K画质、AI智能交互等新技术的应用将进一步提升投影仪的画质表现和使用体验满足消费者日益增长的多样化需求。

智能化与便捷化将成为主流趋势

随着AI技术的快速发展和普及智能投影仪将成为市场主流趋势之一。智能投影仪将具备更加智能化的操作系统和交互方式使得用户操作更加便捷和高效。同时无线传输技术的普及也将推动无线投影成为重要应用场景之一满足用户随时随地进行投影的需求。

国际化进程将加速推进

中国投影仪品牌在国际市场上的表现值得关注。随着品质和技术的不断提升以及跨境电商的兴起中国投影仪品牌将加速国际化进程拓展海外市场份额。未来中国投影仪品牌将在国际市场上展现更强的竞争力并实现品牌的国际化发展。

欲了解投影仪行业深度分析,请点击查看中研普华产业研究院发布的《》。