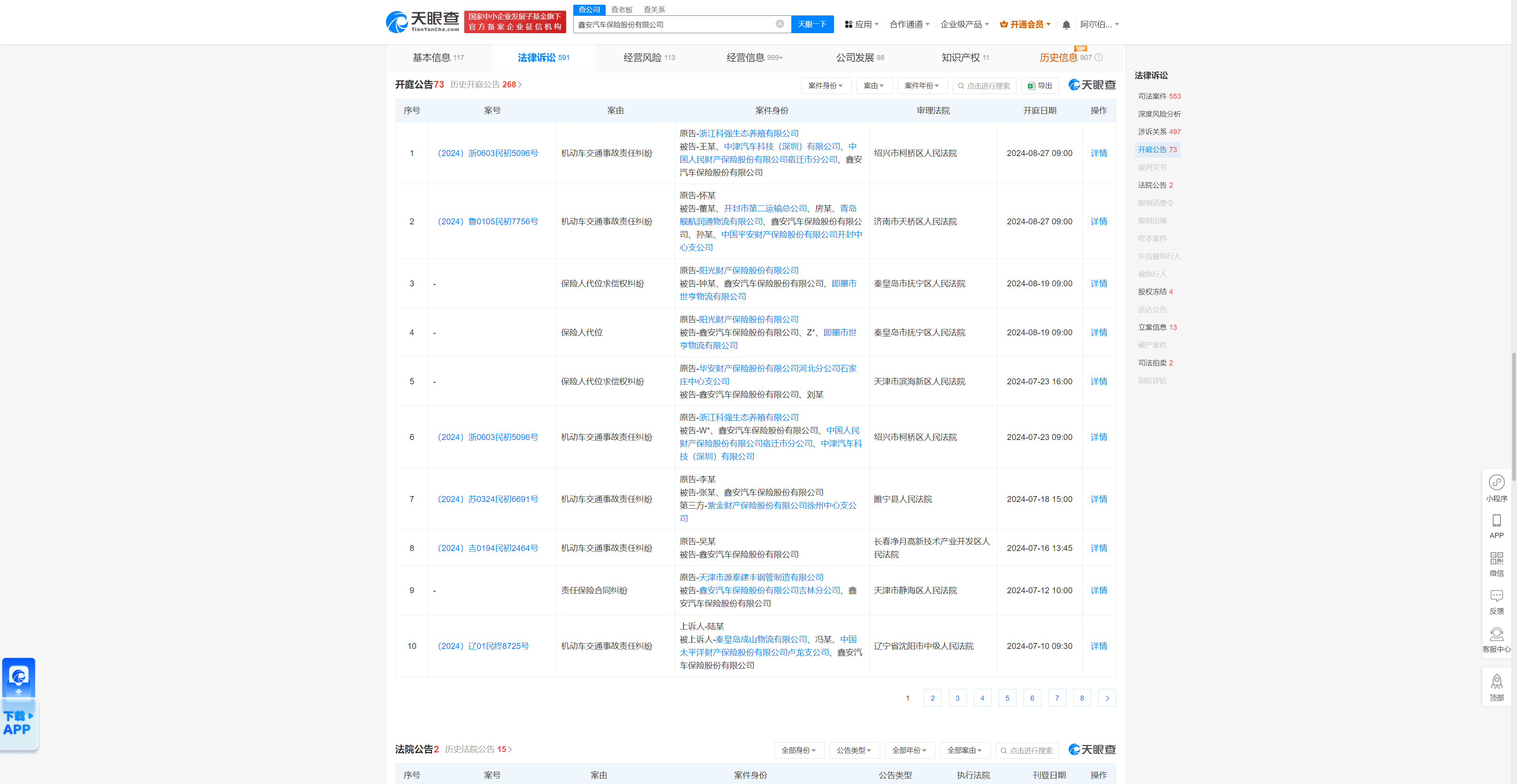

近年来,无人配送行业正在经历快速增长,市场规模不断扩大。无人配送利用无人驾驶的交通工具(如无人车、无人机等)进行商品或服务的配送,具有自动化、智能化、高效化的特点。随着技术的进步和消费者对于更高效、便捷配送服务的需求增加,无人配送市场的规模有望在未来几年内实现快速增长。

图片来源于网络,如有侵权,请联系删除

无人配送是指利用无人驾驶的交通工具,如无人车、无人机等,进行商品或服务的配送。这种配送方式具有自动化、智能化、高效化的特点,能够在一定程度上解决传统配送方式中存在的效率低下、成本高昂等问题。

图片来源于网络,如有侵权,请联系删除

无人配送行业主要涉及的技术包括无线通信、人工智能、机器视觉等。目前,已有多家科技公司、物流公司以及互联网巨头等涉足无人配送领域,通过技术创新提升产品的竞争力和服务效率。例如,无人配送车、无人机等新型配送方式的应用,大大提高了配送速度和准确性。这些技术的不断创新将推动行业向前发展,提高配送效率和服务质量。

无人配送的应用场景非常广泛,包括但不限于快递、外卖、B2C零售、商超便利、生鲜宅配、餐馆/KTV配送、C2C配送需求等。这些场景对无人配送的需求不断增长,推动了行业的发展。特别是随着电商、物流等行业的快速发展,消费者对配送服务的需求不断提高,对配送速度和服务质量的要求也日益增加。无人配送作为一种新型的配送方式,能够满足消费者的多元化需求,因此受到了市场的广泛关注和青睐。

根据中研普华产业研究院发布的《》显示:

在无人配送领域,美团、京东、顺丰等企业已经取得了显著的进展。例如,美团无人配送在顺义已累计超百万订单,服务超100个社区30万居民;京东物流的无人配送车已在国内多个城市的开放道路运行;顺丰则通过无人车实现了“全流程机器人+智能揽派”新业态。此外,中通快递与新石器无人车签署战略合作协议,共同推动无人配送向规模化商业落地迈进。这些企业的加入不仅为无人配送行业带来了更多的资本和技术支持,也促进了行业内的竞争和合作,推动了整个行业的快速发展。

近年来,国家政策对无人配送产业的支持不断加强。多项“十四五”发展规划将无人配送纳入其中,明确了其长期性发展方向。政策的支持为无人配送行业的发展提供了有力保障。未来,随着技术的不断进步、市场需求的增长以及政策的支持,无人配送行业将继续保持高速发展的态势,并在未来的物流领域中扮演越来越重要的角色。

尽管无人配送行业市场前景广阔,但也面临着一些挑战,如技术难题、安全隐患、法律法规不完善等。企业需要不断创新和提升服务质量,同时加强与政府、合作伙伴等各方的合作,共同推动无人配送行业的健康发展。

随着自动驾驶技术的不断成熟,无人配送车的感知能力、决策能力和执行能力将持续提升,从而实现更高效、更安全的配送服务。物联网和5G等通信技术的普及将推动无人配送设备之间的信息交互更加高效,提升整体配送效率。机器人导航与控制技术的进步将使得无人配送设备能够更精准地识别障碍物、规划路径,并适应各种复杂环境。

预计未来几年内,无人配送市场的规模将持续增长。根据多家机构的研究报告,到2025年或更远的未来,中国无人配送市场的规模将达到数百亿元甚至更高。无人配送车、无人机等新型配送方式将逐渐普及,成为物流配送领域的重要力量。

随着市场规模的扩大和技术的不断成熟,越来越多的企业将进入无人配送市场参与竞争。这将促使企业不断提升自身的技术实力和服务质量以赢得市场份额和用户的信任。同时,行业内的兼并重组也将不断发生,推动无人配送行业的集中度和竞争力不断提升。综上所述,无人配送行业市场未来发展前景广阔但也面临一定的挑战。企业需要不断创新和提升服务质量以适应市场的发展和变化;同时政府也需要加强法规政策的制定和实施为无人配送行业的发展提供有力的保障和支持。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。