光通信器件是光传输系统中的重要组成部分,通过光波作为传输媒介,具有巨大的传输带宽、极低的传输损耗、低成本和高保真等优势,已成为当今世界最主流的信息传输方式。随着5G、云计算、大数据、物联网及人工智能等技术的飞速发展,光通信器件行业迎来了前所未有的发展机遇。

图片来源于网络,如有侵权,请联系删除

市场规模与增长

图片来源于网络,如有侵权,请联系删除

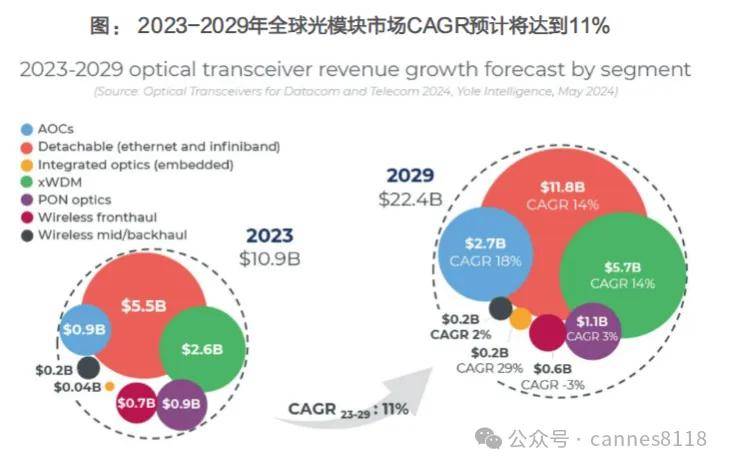

市场规模:近年来,中国光通信器件市场规模持续扩大。据中研产业研究院发布的数据显示,2023年中国光器件市场规模约为273亿元,光模块市场规模约为568.6亿元,均呈现出较快的增长态势。预计到2024年,中国光模块市场规模将超过600亿元。全球光模块市场规模也在持续增长,据中商产业研究院预测,2023年全球光模块市场规模约为99亿美元,到2027年有望突破150亿美元。

光纤光缆:中国作为全球光纤光缆的重要生产国和消费国,光缆产量保持稳步增长。2022年中国光缆产量达3.46亿万芯千米,同比增长6.6%;2023年1-4月份,光缆累计产量达1.06亿万芯千米,累计增长4.1%。光纤光缆市场规模也在不断扩大,2023年达到825.23亿元。

光芯片:光芯片作为光通信器件的核心组成部分,其市场规模同样在快速增长。2022年全球光芯片市场规模为27亿美元,预计到2027年,市场规模有望增长至56亿美元,年均复合增长率达16%。中国光芯片市场也在不断扩大,但高端光芯片市场仍面临较大的技术壁垒和市场挑战。

传输速率提升:随着技术的进步,光模块的传输速率不断提高,从最初的几Gbps发展到现在的几百Gbps甚至更高。这极大地提升了数据传输的效率和速度,满足了日益增长的数据处理需求。

功耗降低与体积缩小:通过优化设计和制造工艺,光模块的功耗不断降低,体积也越来越小,便于在设备中集成,提升了设备的整体性能和可靠性。

新型光器件的研发:如硅光芯片、CPO技术等新型光器件的研发和应用,为光通信行业带来了新的增长动力。这些新技术不仅提升了光通信系统的性能,还降低了成本,推动了行业的快速发展。

光集成技术:光集成技术(PIC)的发展使得光通信器件更加紧凑和高效,进一步提升了系统的集成度和可靠性。

光通信器件的下游应用市场主要包括电信运营商市场、数据中心市场以及新兴市场(如汽车电子、医疗健康、消费电子等)。

电信运营商市场:随着5G、双千兆等通信技术的快速发展,电信运营商对光通信器件的需求持续增长。中国三大电信运营商(中国电信、中国移动、中国联通)在光通信网络建设和运营中发挥了重要作用,推动了光通信器件市场的快速发展。

数据中心市场:数据中心是光通信器件增速最快的市场之一。随着云计算、大数据等技术的普及和应用场景的拓展,数据中心对光通信器件的需求快速增长。未来,随着数据中心的进一步建设和扩容,光通信器件市场将继续保持快速增长态势。

新兴市场:汽车电子、医疗健康、消费电子等新兴市场也有望成为光通信器件行业新的增长点。随着这些领域对数据传输速度和质量的要求不断提高,光通信器件的应用前景将更加广阔。

综上所述,中国光通信器件行业具有广阔的发展前景和巨大的市场潜力。随着技术的不断进步和市场的不断扩大,光通信器件市场规模有望持续增长。同时,随着全球云计算、大数据、物联网和人工智能等技术的快速发展,数据量呈现指数级增长,将为光通信器件行业带来更多的发展机遇。

未来,国内光通信器件企业需加强技术创新和研发投入,提升产品性能和质量;同时,积极拓展国内外市场,提升品牌影响力和市场份额。此外,还需关注新兴市场的发展动态,抓住新的市场机遇,实现企业的可持续发展。

欲知更多有关中国光通信器件行业的相关信息,请点击查看中研产业研究院发布的。