航空航天3D打印行业,作为增材制造的重要应用领域,正以其独特的优势改变着传统制造业的格局。该行业通过逐层堆积材料的方式制造出复杂的零部件,显著提高了航空航天器的性能和安全性。产业链上游主要集中在原材料及基础配件的供应,如金属专用材料和非金属专用材料等;中游则聚焦于3D打印耗材及设备的研发制造,涵盖金属粉末、光敏树脂等耗材以及高精度3D打印机的生产;下游则是广泛的服务与应用领域,特别是在航空航天领域,3D打印技术能快速制造复杂零部件,并助力快速修理现有部件。整个产业链紧密相连,共同推动着航空航天3D打印行业的蓬勃发展。

图片来源于网络,如有侵权,请联系删除

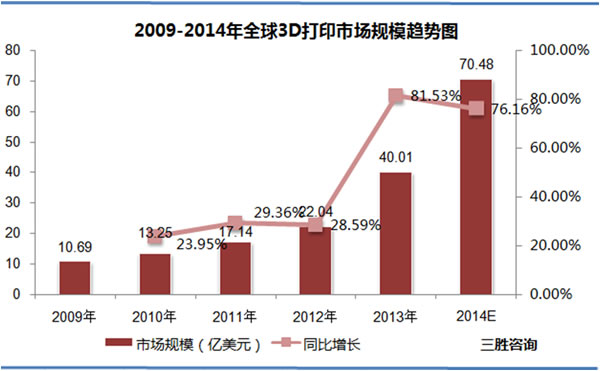

1、市场现状

图片来源于网络,如有侵权,请联系删除

在中国,航空航天3D打印市场也在稳步增长。根据中研普华产业研究院发布的显示,中国3D打印市场规模在逐年增长,其中航空航天领域的应用占据了重要份额。

随着中国航空航天事业的快速发展,以及对高性能、高精度零部件的需求增加,航空航天3D打印市场的规模有望进一步扩大。

2、技术应用

3D打印技术为航空航天领域带来了显著的优势。其能够制造出高精度、复杂结构的零部件,满足航空航天产品对精度和性能的高要求。

通过3D打印技术,可以大大缩短产品开发周期,降低成本,并实现个性化定制。

3、材料创新

航空航天3D打印涉及多种材料的应用,如钛合金、铝合金等高性能材料,以满足航空航天产品的特殊需求。

随着技术的不断进步,更多新型材料正在被开发和应用,为航空航天3D打印提供了更广阔的发展空间。

1、主要竞争者

在航空航天3D打印行业中,存在着多个重要的竞争者。全球范围内,关键的3D打印生产商包括3D Systems、GE、Stratasys和Desktop Metal等。这些公司在技术研发、产品创新和市场拓展方面均有着显著的成就。

2、市场份额分布

根据公开发布的信息,全球航空航天3D打印市场中,前三大生产商共占据约38%的市场份额。其中,3D Systems作为最大的生产商,占比为14%。这一数据反映了行业内竞争的激烈程度,以及主要厂商在市场上的影响力。

3、地域竞争特点

从地域分布来看,全球航空航天3D打印市场主要集中在北美、欧洲和中国。其中,欧洲是最大的生产地区,占有约45%的市场份额,其次为北美,占比为43%。这些地区在技术研发、产业链完善和市场应用方面均处于领先地位。

4、技术竞争与创新能力

在技术竞争方面,各主要厂商都在不断提升自身的技术实力和创新能力。例如,通过研发新型打印材料、优化打印工艺和提高打印精度等方式,以满足航空航天领域对高性能零部件的需求。此外,数字化和智能化技术的融入也为行业带来了新的竞争点,推动了航空航天3D打印技术的持续升级。

1、航空航天3D打印行业发展趋势分析

技术不断创新

航空航天3D打印行业正处于技术不断创新的过程中。随着打印材料、打印精度和效率的不断提升,3D打印技术正在逐步满足航空航天领域对高性能、高精度零部件的需求。例如,近年来出现了多种新型打印材料和先进的打印工艺,使得3D打印在航空航天领域的应用范围更加广泛。

应用领域拓展

除了传统的飞机和火箭制造领域,航空航天3D打印技术还在向更多细分领域拓展。例如,无人机、卫星等领域也开始广泛应用3D打印技术。这些新兴应用领域将为航空航天3D打印行业带来更多的市场机会。

数字化与智能化融合

随着数字化和智能化技术的不断发展,航空航天3D打印行业正逐步实现与这些技术的深度融合。数字化设计、智能制造等先进技术的应用,使得航空航天产品的设计、制造和检测过程更加高效、精准。这将有助于提高航空航天产品的质量和性能,进一步推动行业的发展。

2、航空航天3D打印行业发展前景分析

市场规模持续增长

随着航空航天领域对3D打印技术的需求不断增加,以及技术的不断进步和应用领域的拓宽,航空航天3D打印行业的市场规模将持续增长。根据市场研究报告的预测,未来几年内,该行业的市场规模将以惊人的速度扩大。

应用领域进一步拓宽

除了传统的飞机和火箭制造领域外,航空航天3D打印技术还将进一步拓宽到更多细分领域。例如,在太空探索、卫星通信、无人机等领域,3D打印技术都将发挥重要作用。这些新兴应用领域将为航空航天3D打印行业带来更多的商业机会和发展空间。

技术创新推动行业发展

随着技术的不断创新和进步,航空航天3D打印行业将迎来更多的发展机遇。新型打印材料、高精度打印工艺、智能化制造技术等方面的突破将推动行业向更高层次发展。同时,随着技术的成熟和成本的降低,航空航天3D打印技术的应用范围将进一步扩大。

国际合作与交流加强

随着全球一体化的加速推进和国际合作的不断深入,航空航天3D打印行业的国际合作与交流将进一步加强。国内外企业将加强技术交流与合作,共同推动航空航天3D打印技术的发展和应用。这将有助于提升整个行业的竞争力和影响力。

环保与可持续发展

随着环保意识的提高和可持续发展的需求增加,航空航天3D打印行业将更加注重环保和可持续发展。通过采用环保材料、优化生产流程和减少废料产生等方式来降低对环境的影响。同时,推动循环经济在该领域的应用也是未来的重要发展方向之一。

欲了解航空航天3D打印行业深度分析,请点击查看中研普华产业研究院发布的《》。