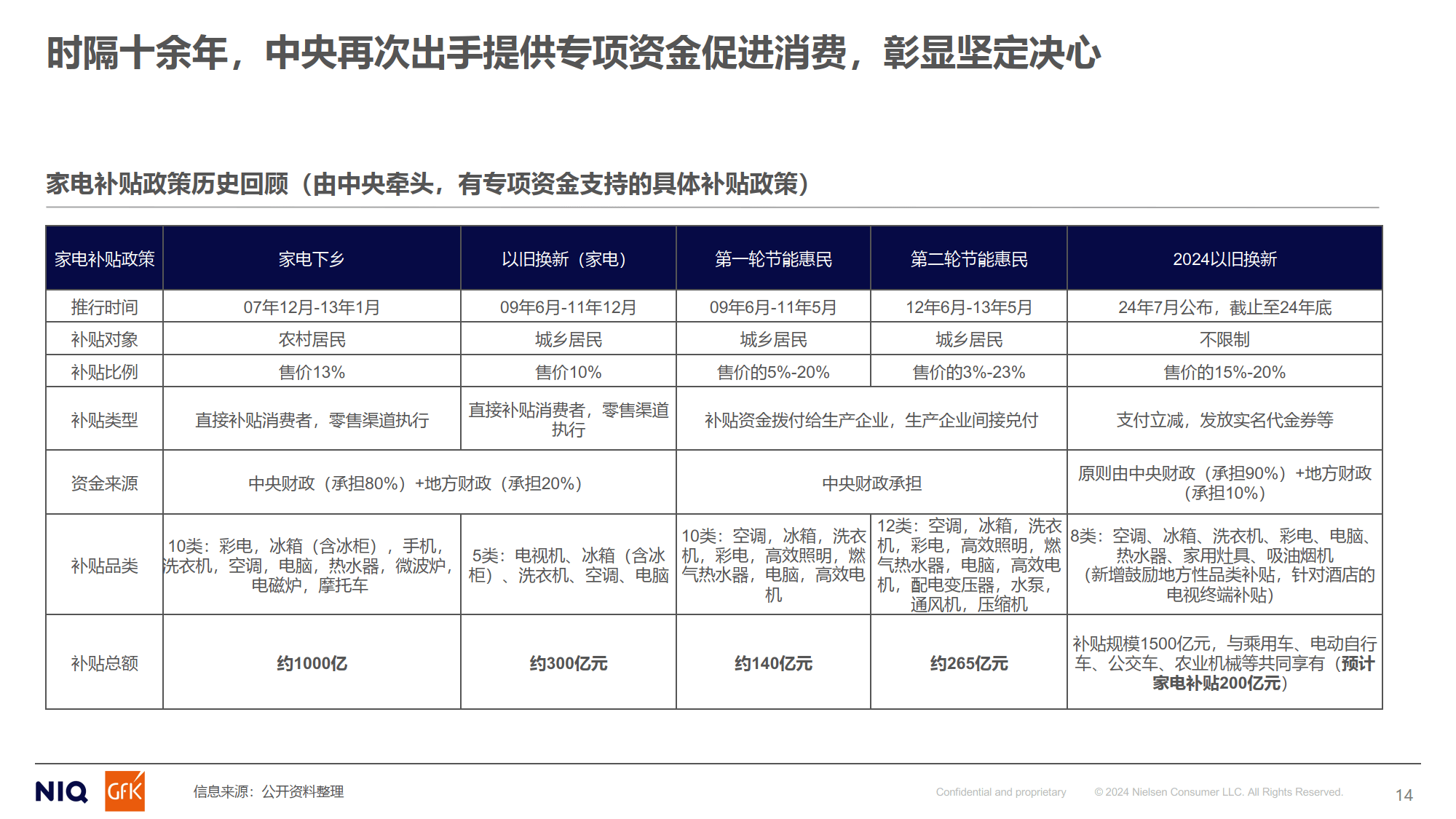

厨卫电器作为现代家庭生活中不可或缺的一部分,其发展与人们的生活品质息息相关。随着科技的进步和消费者需求的多样化,厨卫电器行业正经历着快速变革。

图片来源于网络,如有侵权,请联系删除

(一)市场规模持续扩大

近年来,厨卫电器市场规模持续扩大,展现出蓬勃的发展态势。中国厨卫电器市场规模在过去几年中保持了稳定的增长趋势。这一增长主要得益于消费者生活水平的提高、对品质生活的追求以及房地产市场的持续发展。

从具体产品来看,吸油烟机、燃气灶具、消毒柜等传统厨卫电器产品市场需求稳定,而洗碗机、嵌入式烤箱、净水器等新兴厨卫电器产品则呈现出快速增长的态势。例如,据奥维云网数据显示,2024年我国洗碗机市场零售量规模达到229万台,同比增长18.0%,零售额规模突破132亿元,同比增长17.2%。这一数据充分说明了新兴厨卫电器产品的市场潜力和增长动力。

(二)消费者需求多样化发展

随着消费者生活水平的提高和消费观念的转变,消费者对厨卫电器的需求也日益多样化。除了基本的实用功能外,消费者还更加注重产品的外观设计、品牌知名度、售后服务等方面的表现。例如,在外观设计方面,现代消费者更倾向于选择简约、时尚、具有设计感的厨卫电器产品以提升家居的整体美观度;在品牌知名度方面,消费者更愿意选择知名品牌的产品以保证产品的质量和售后服务;在售后服务方面,消费者则更加注重厂商的售后服务体系是否完善、售后服务是否及时等方面的问题。

根据中研普华产业研究院发布的《》显示:

二、厨卫电器行业竞争格局分析

近年来,厨卫电器行业的市场集中度逐步提升,知名品牌厂商占据了较大的市场份额。美的、海尔、方太等知名品牌厂商在厨卫电器市场中的份额逐年提升,而一些小型厂商则逐渐退出市场。这一趋势主要得益于知名品牌厂商在技术研发、品牌建设、渠道拓展等方面的优势。

知名品牌厂商在技术研发方面具有较强的实力。他们拥有先进的研发团队和研发设施,能够不断推出具有创新性和竞争力的新产品。例如,美的集团就拥有强大的研发团队和先进的研发设施,不断推出具有智能化、高效化特点的厨卫电器产品以满足市场需求。

知名品牌厂商在品牌建设方面也具有较强的优势。他们通过多年的品牌积累和市场推广,已经形成了较高的品牌知名度和美誉度。这使得他们在市场竞争中更具优势,能够更容易地获得消费者的认可和信赖。知名品牌厂商在渠道拓展方面也具有较强的优势。他们拥有完善的销售渠道和售后服务体系,能够更好地满足消费者的购买和售后服务需求。例如,海尔集团就拥有完善的销售渠道和售后服务体系,能够为消费者提供全方位的服务支持。

随着消费者生活水平的提高和消费观念的转变以及房地产市场的持续发展等因素的推动,厨卫电器市场规模将持续增长。未来几年内中国厨卫电器市场规模将以稳定的复合年增长率持续增长。特别是随着新兴市场的崛起和消费者需求的多样化发展以及以旧换新政策的推动等因素的作用,厨卫电器市场将迎来更加广阔的发展空间。

技术创新将继续推动厨卫电器产业升级。随着物联网、人工智能、大数据等技术的快速发展和应用以及消费者对高品质生活的追求等因素的推动,厨卫电器产品将不断向智能化、个性化、高效化方向迈进。未来,厨卫电器产品将更加注重用户体验和智能化程度的提升以及节能环保性能的优化等方面的表现以满足市场需求和消费者期望。

随着消费者生活水平的提高和消费观念的转变以及新兴市场的崛起等因素的作用,消费者对厨卫电器的需求也将日益多样化。未来,消费者将更加注重产品的外观设计、品牌知名度、售后服务等方面的表现以及产品的智能化程度、节能环保性能等方面的特点以满足个性化需求和品质生活追求。这将促使厂商们不断创新设计理念和功能特点以满足市场需求和消费者期望并推动行业向高端化、智能化方向发展。

结语:在颠覆与被颠覆中寻找确定性

厨卫电器行业正经历从“功能满足”到“体验创造”的质变。研究显示,未来5年行业将淘汰30%的同质化产品,同时催生百亿级的新品类市场。企业需以用户场景为锚点,在智能化与可持续发展的双轮驱动下,构建穿越周期的核心竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。