名创优品2024年度财报:海外扩张与潮玩新势力崛起

59005

2025月03月22日

(原标题:名创优品2024年度财报:海外扩张与潮玩新势力崛起)

图片来源于网络,如有侵权,请联系删除

近日,名创优品集团发布2024年度财报,业绩数据十分亮眼,展现出强劲的市场竞争力与广阔的发展前景。

图片来源于网络,如有侵权,请联系删除

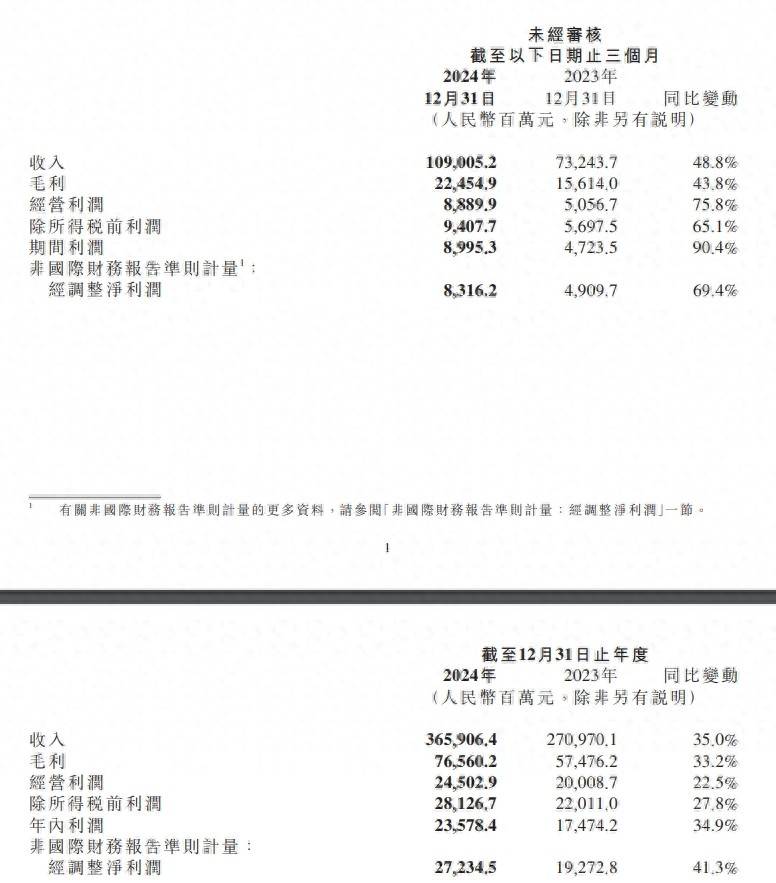

2024年,名创优品总营收达170亿元,同比增长22.8%,毛利率攀升至44.9%,创下新高。经调整净利润为27.2亿元,同比增长15.4%,净利率达到16.0%,每股摊薄收益达8.68元。这一成绩的背后,是名创优品在全球市场积极布局、拓展门店的成果。

图片来源于网络,如有侵权,请联系删除

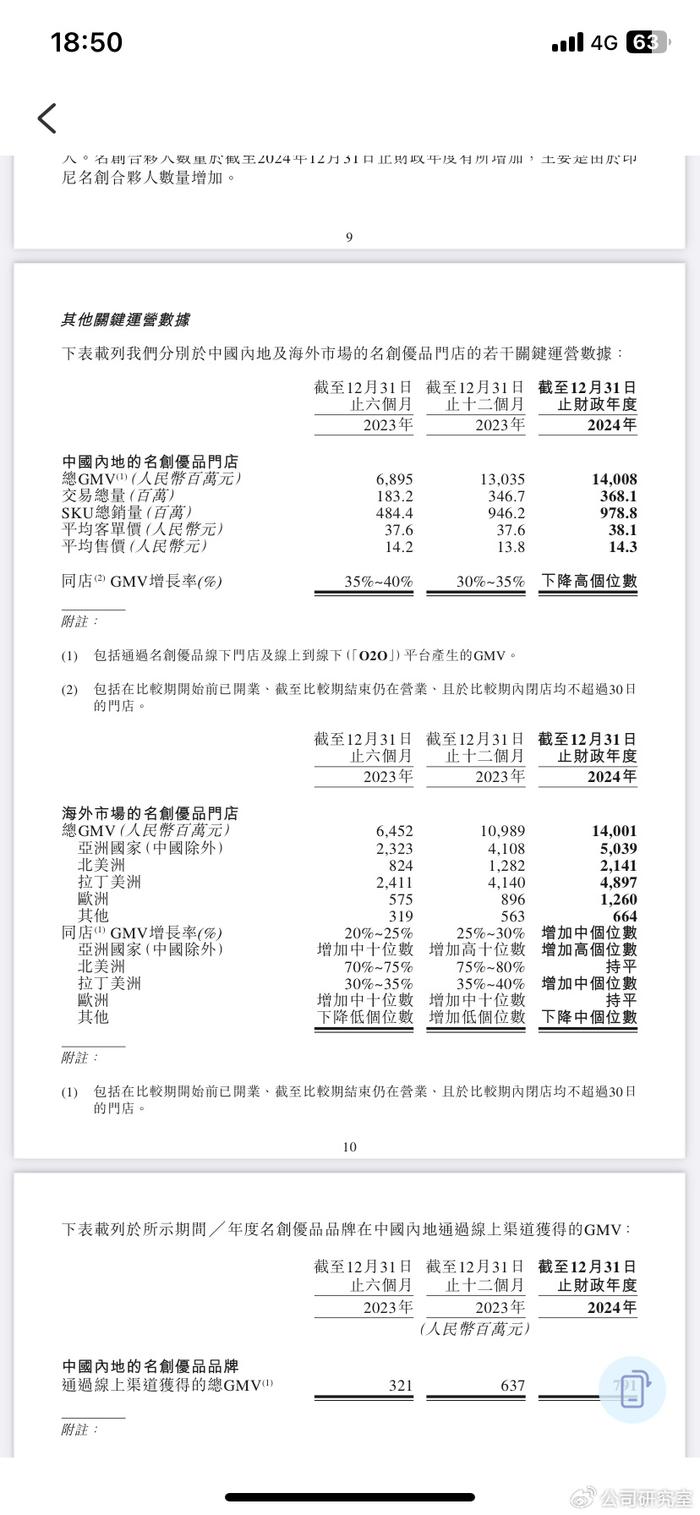

在门店扩张上,名创优品全球门店数量已达7780家,年净增1219家。国内市场拥有4386家门店,净增460家;海外市场门店数为3118家,净增631家,远超年初预定目标。海外市场尤其是欧美地区增长势头迅猛,美国市场在2021 - 2024年实现三位数复合增长,2024年新增154家门店,总数达275家,覆盖47个州;英国市场门店总数增长60%,同店销售额增长30%。海外业务收入达到66.8亿元,同比增长42%,占集团收入近40%,成为名创优品业绩增长的重要引擎。

旗下潮玩品牌TOP TOY同样表现出色,2024年营收9.8亿元,同比增长45%,并实现全年盈利,门店数量增至276家。搪胶毛绒等产品销量可观,核心品类毛利率提升7.3个百分点。TOP TOY还开启海外布局,成功进驻多个东南亚国家的高端商场,业绩超出预期,展现出潮玩领域的新势力崛起。