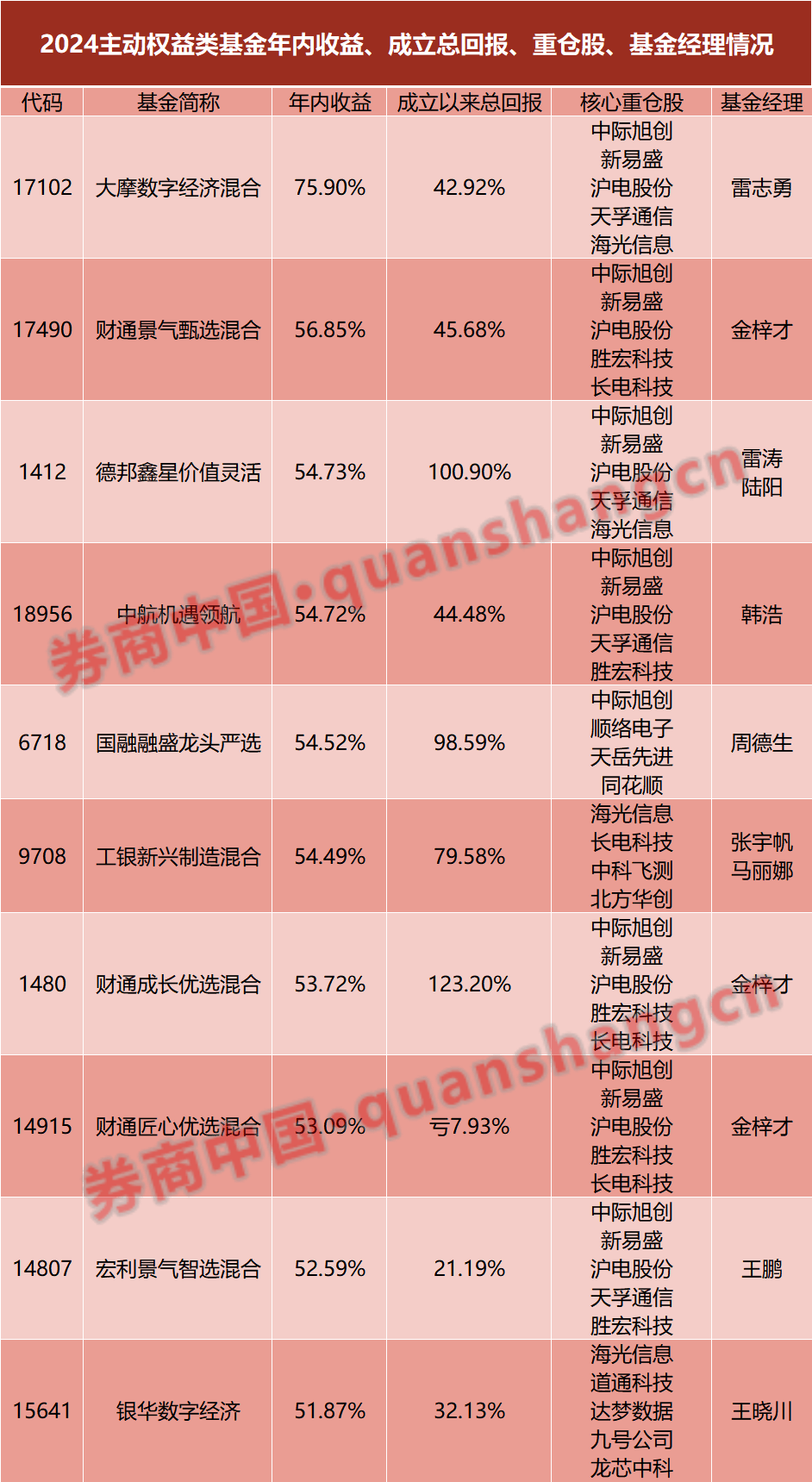

公募基金一季度分红超675亿元 同比增长46%

(原标题:公募基金一季度分红超675亿元 同比增长46%)

图片来源于网络,如有侵权,请联系删除

随着A股市场持续回暖,公募基金整体盈利能力提升,数据显示,今年一季度全市场公募基金分红次数和金额同比去年出现大幅增长。

图片来源于网络,如有侵权,请联系删除

公募排排网统计数据显示,截至3月31日,今年一季度全市场共有1519只公募基金进行了分红,合计分红1696次,分红金额达675.88亿元。与去年同期相比,分红频次同比增长24.71%,分红规模同比大幅提升46.34%。

具体来看,债券型基金成为一季度分红主力。一季度债券型基金分红1378次,分红金额达530.82亿元,占全市场分红总额的78.54%。其次是股票型基金,一季度分红163次,金额107.51亿元,占比15.91%;混合型基金分红127次,金额27.29亿元,占比4.04%。此外,REITs、QDII基金、另类投资基金、FOF基金和货币市场型基金也均有分红,但金额相对较小,分别为5.42亿元、4.27亿元、0.47亿元、0.08亿元和0.02亿元。

从数据来看,债券型基金凭借相对稳健的收益特性,成为公募基金分红的主要来源,而权益类基金则贡献了约20%的分红份额,其余品类分红占比相对较低。

钜阵资本首席投资官龙舫向经济观察报表示,公募基金在今年第一季度分红频次和分红金额都大幅增长,主要有三方面原因。其一,监管部门鼓励基金分红,推动分红常态化;其二,一季度股票市场回暖,权益类基金盈利增加,提高了分红金额;其三,部分基金通过分红降低规模、调整仓位,以平滑净值波动。

值得注意的是,QDII基金分红出现爆发式增长,一季度分红金额同比飙升近12倍,增幅远超其他产品类型。此外,国内权益市场回暖提升权益类基金分红能力。其中,股票型基金和混合型基金分红金额同比增幅均超过100%。作为分红主力的债券型基金则呈现稳增长态势,一季度分红金额同比增长30.24%。

对于债券型基金保持持续分红的原因,排排网财富理财师负责人孙恩祥告诉经济观察报,债券市场的长牛行情为债基持续分红提供了基础,在此背景下,多数债券型基金收益持续提升,为债券型基金积累了稳定的可供分配利润,债券基金分红意愿提升。此外,随着资金的不断涌入,债券基金规模快速增长,从保障持有人利益出发,债券基金通过分红来控制规模,避免影响后续操作。

分红机制一直是基金产品的重要卖点之一,加强分红可以让投资者感受到实际收益,提升投资体验。一季度有123家公募管理人进行了分红,广发基金以分红75次居首,其次是易方达基金和博时基金,依次分红74次和73次。从分红金额来看,有37家公募管理人分红金额超过5亿元,7家分红超过20亿元。其中,华夏基金分红47.27亿元居首,此外中银基金、易方达基金、嘉实基金分红金额均不低于40亿元。

华夏基金旗下华夏沪深300ETF以26.83亿元分红金额成为一季度分红最多的产品,其次是嘉实沪深300ETF,一季度分红金额达24.61亿元;此外,南方中证500ETF、中银丰和定期开放、华泰柏瑞红利ETF、华夏鼎丰、中银睿享定期开放5只产品分红金额也超过10亿元。