锦好医疗公布2024年分配预案:拟10派0.3元

68940

2025月04月23日

(原标题:锦好医疗公布2024年分配预案:拟10派0.3元)

图片来源于网络,如有侵权,请联系删除

锦好医疗(872925)公布2024年度分配预案,拟10派0.3元(含税)。本次权益分派预计派发现金红利290.51万元。

图片来源于网络,如有侵权,请联系删除

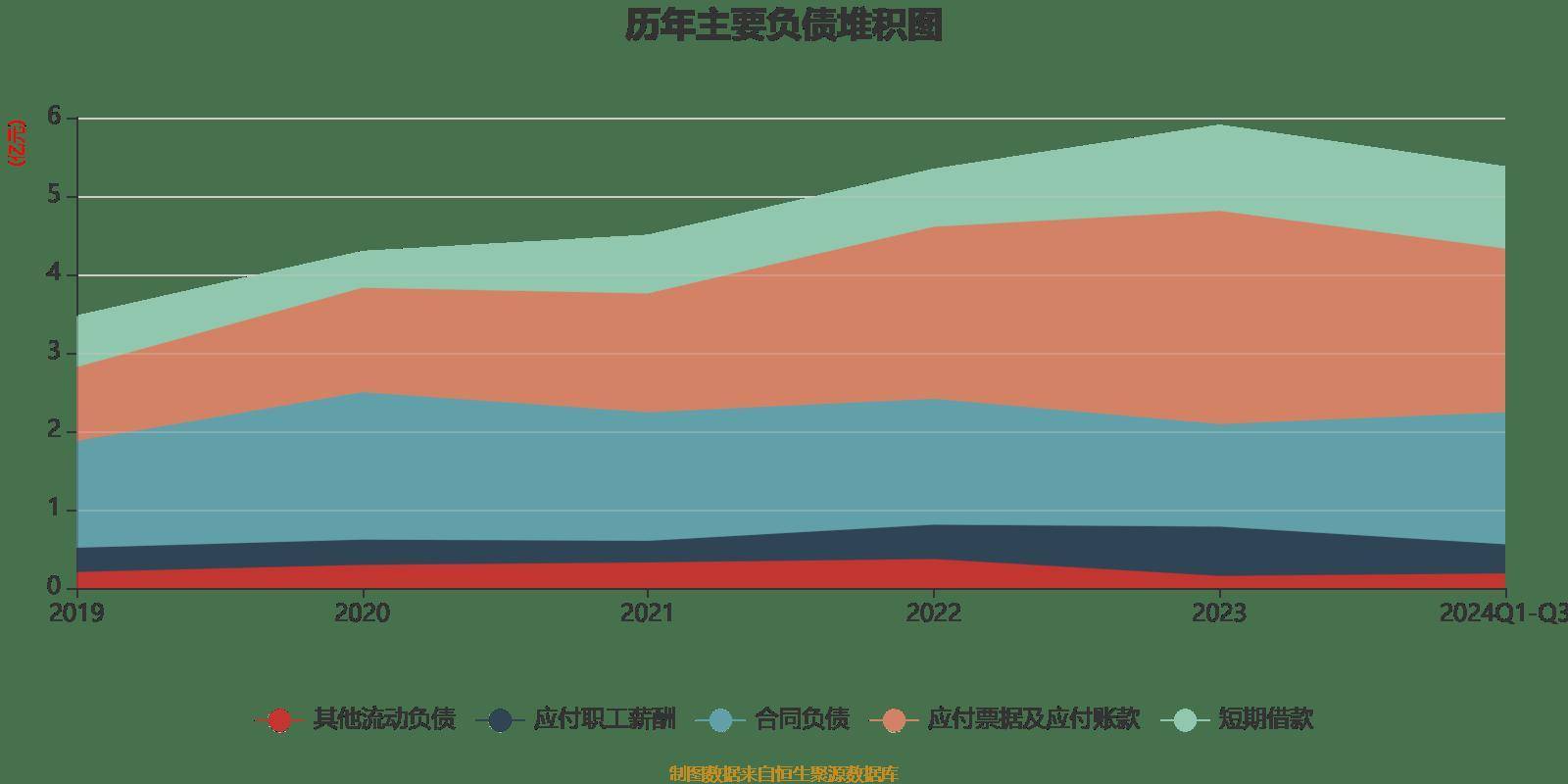

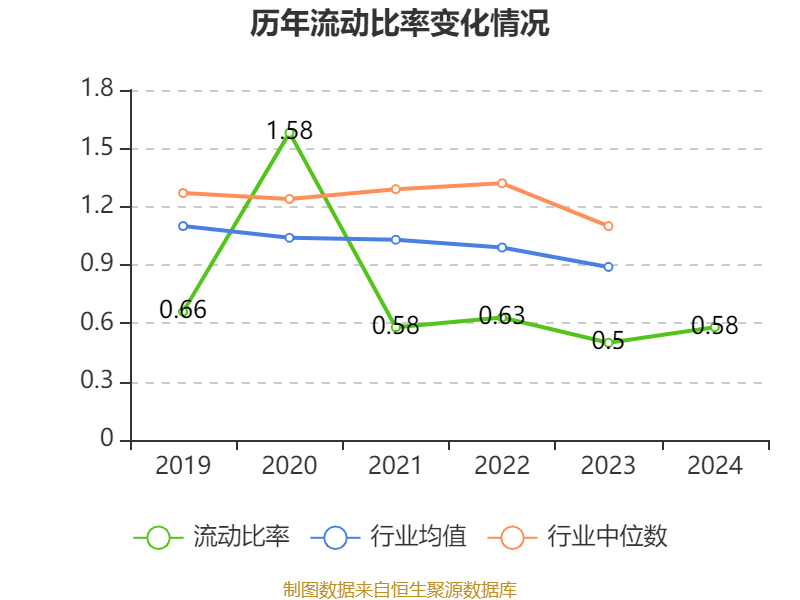

公司2024年报显示,2024年营业收入为1.86亿元,同比增长6.41%,净利润为597.65万元,同比下降49.09%,每股收益为0.0600元,加权平均净资产收益率1.65%。

公司主要从事助听器的研发、生产与销售,助听器业务是公司当前及未来的核心主营业务。

2024年报显示,截至2024年底公司股东总数为3979户,与前一季度相比,股东户数增加65户,增幅为1.66%。

从市场表现来看,该股最新收盘价为13.59元,近5日累计上涨0.52%,合计换手率18.15%。(数据宝)

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。