A股申购 | 全景相机龙头影石创新(688775.SH)开启申购 产品销售网络已覆盖全球9000多家门店

(原标题:A股申购 | 全景相机龙头影石创新(688775.SH)开启申购 产品销售网络已覆盖全球9000多家门店)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,5月30日,影石创新(688775.SH)开启申购,发行价格为47.27元/股,申购上限为0.65万股,市盈率20.04倍,属于上交所,中信证券为其保荐人。

据招股书,影石创新自成立以来一直专注于全景相机、运动相机等智能影像设备的研发、生产和销售,是以全景技术为基点的全球知名智能影像设备提供商,发展形成了由全景技术、防抖技术、AI 影像处理技术、计算摄影技术等为核心的技术体系。

该公司通过自主研发和技术创新满足消费者在不同场景下的影像需求,并为各行业提供先进的智能影像解决方案。公司推出的智能影像设备产品与各行业加速融合,覆盖全景新闻直播、国防军事、政法警务、全景街景地图、VR 看房、全景视频会议等领域,通过满足多场景应用为行业赋能。目前公司主要产品类型包括消费级智能影像设备、专业级智能影像设备、配件及其他产品等。

影石创新的产品的销售网络已覆盖全球的 9000 多家零售门店,并与 Apple Store 零售店、佳能金牌店、Best Buy、B&H、顺电、JB Hi-Fi、Media Markt、Sam's Club、Costco、Argos 等知名渠道建立了长期合作关系。公司主要客户包括北京京东世纪贸易有限公司、 Inspired motion tech、Best Buy 等。

在全景相机领域,影石创新凭借先进的研发技术及产品优势,已成长为全球全景相机行业领先企业。根据 Frost & Sullivan 的数据,2023 年公司品牌“Insta360 影石”全景相机全球市场占有率 67.2%,排名第一。

在运动相机领域,影石创新通过全景技术、模块化技术、高性能防抖等技术持续推出创新性产品,加速占领国内外市场。公司“Insta360 影石”品牌在 Frost & Sullivan 的 2023 年全球运动相机排名中位列第二。

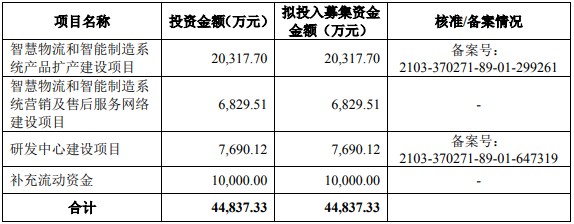

公司本次发行所募集的资金扣除发行费用后,拟投入以下项目:

财务方面,于 2021年度、2022年度、2023年度以及2024年1-6月,公司实现营业收入分别约为13.28亿元、20.41亿元、36.36亿元以及24.28亿元。公司净利润分别约为2.66亿元、4.07亿元、8.3亿元以及5.18亿元人民币。