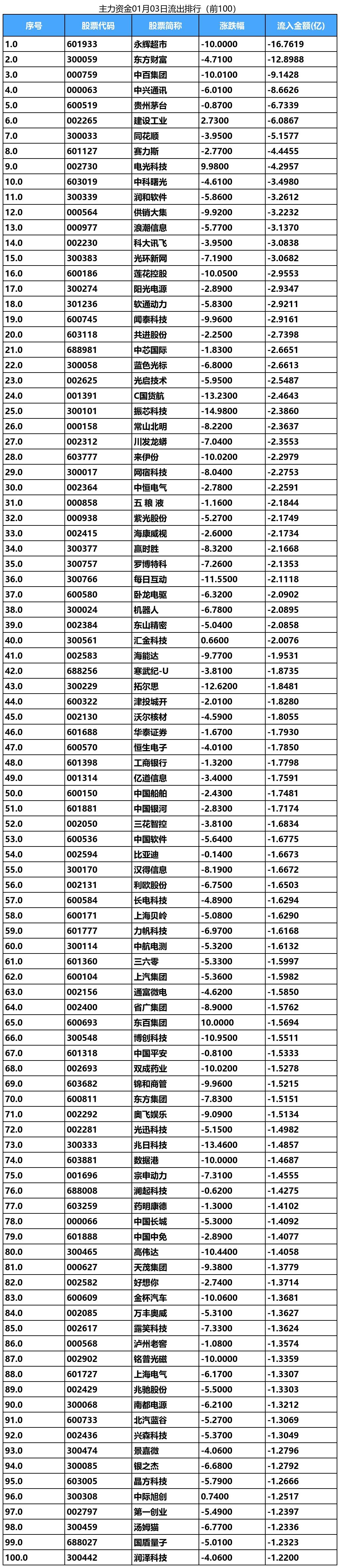

36.98亿主力资金净流入,稀土永磁概念涨5.64%

62324

2025月07月11日

(原标题:36.98亿主力资金净流入,稀土永磁概念涨5.64%)

图片来源于网络,如有侵权,请联系删除

截至7月11日收盘,稀土永磁概念上涨5.64%,位居概念板块涨幅第1,板块内,60股上涨,奔朗新材30%涨停,三川智慧、久吾高科等20%涨停,中色股份、包钢股份、北方稀土等涨停,中科磁业、西磁科技、九菱科技等涨幅居前,分别上涨14.77%、11.42%、9.55%。

图片来源于网络,如有侵权,请联系删除

今日涨跌幅居前的概念板块

图片来源于网络,如有侵权,请联系删除

| 概念 | 今日涨跌幅(%) | 概念 | 今日涨跌幅(%) |

|---|---|---|---|

| 稀土永磁 | 5.64 | 房屋检测 | -1.47 |

| MLOps概念 | 3.05 | PCB概念 | -1.17 |

| 中船系 | 2.84 | 铜缆高速连接 | -1.07 |

| 金属锌 | 2.71 | 丙烯酸 | -0.80 |

| 金属铅 | 2.67 | 硅能源 | -0.74 |

| 期货概念 | 2.57 | PET铜箔 | -0.55 |

| 金属钴 | 2.45 | 有机硅概念 | -0.54 |

| 互联网保险 | 2.43 | PVDF概念 | -0.52 |

| DRG/DIP | 2.41 | 建筑节能 | -0.49 |

| 数字货币 | 2.31 | 装配式建筑 | -0.48 |

资金面上看,今日稀土永磁概念板块获主力资金净流入36.98亿元,其中,41股获主力资金净流入,11股主力资金净流入超亿元,净流入资金居首的是北方稀土,今日主力资金净流入7.29亿元,净流入资金居前的还有包钢股份、中国稀土、盛和资源等,主力资金分别净流入6.50亿元、5.03亿元、4.72亿元。

资金流入比率方面,京运通、中铝国际、中色股份等流入比率居前,主力资金净流入率分别为55.64%、29.94%、26.70%。(数据宝)

稀土永磁概念资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) | 主力资金净流入比率(%) |

|---|---|---|---|---|---|

| 600111 | 北方稀土 | 10.00 | 9.48 | 72897.23 | 7.25 |

| 600010 | 包钢股份 | 10.00 | 4.45 | 64971.23 | 22.69 |

| 000831 | 中国稀土 | 9.99 | 13.60 | 50287.06 | 8.83 |

| 600392 | 盛和资源 | 9.98 | 10.71 | 47186.01 | 17.11 |

| 000758 | 中色股份 | 10.06 | 7.30 | 21140.77 | 26.70 |

| 300224 | 正海磁材 | 6.49 | 15.34 | 12911.75 | 6.62 |

| 300631 | 久吾高科 | 20.02 | 18.68 | 12793.46 | 21.09 |

| 300066 | 三川智慧 | 20.09 | 19.76 | 12338.50 | 11.74 |

| 601068 | 中铝国际 | 9.92 | 3.13 | 12112.95 | 29.94 |

| 002167 | 东方锆业 | 3.92 | 16.88 | 11137.68 | 7.83 |

| 002645 | 华宏科技 | 10.00 | 9.99 | 10891.19 | 21.33 |

| 002340 | 格林美 | 2.22 | 3.33 | 9932.21 | 9.11 |

| 601908 | 京运通 | 9.90 | 1.49 | 8461.11 | 55.64 |

| 600549 | 厦门钨业 | 4.43 | 5.61 | 8352.31 | 4.40 |

| 600988 | 赤峰黄金 | 1.12 | 3.23 | 7159.91 | 5.52 |

| 600206 | 有研新材 | 3.00 | 12.12 | 6707.42 | 3.37 |

| 300748 | 金力永磁 | 8.03 | 12.54 | 6504.87 | 1.80 |

| 300095 | 华伍股份 | 6.84 | 17.47 | 5891.02 | 10.17 |

| 000969 | 安泰科技 | 3.82 | 5.90 | 5725.13 | 7.26 |

| 002738 | 中矿资源 | 0.37 | 2.58 | 4927.98 | 8.12 |

| 002057 | 中钢天源 | 2.20 | 7.96 | 4485.79 | 8.05 |

| 002056 | 横店东磁 | 2.88 | 4.09 | 4413.46 | 4.45 |

| 600173 | 卧龙新能 | 9.94 | 5.71 | 2774.91 | 10.31 |

| 002334 | 英威腾 | 2.00 | 6.23 | 2109.46 | 5.79 |

| 603257 | 中国瑞林 | 2.46 | 24.62 | 2042.20 | 6.42 |

| 000970 | 中科三环 | 3.25 | 8.93 | 1929.58 | 1.41 |

| 301265 | 华新环保 | 8.51 | 14.46 | 1462.31 | 5.36 |

| 300797 | 钢研纳克 | 4.61 | 4.76 | 1361.10 | 5.26 |

| 601609 | 金田股份 | 3.24 | 3.39 | 1145.89 | 3.11 |

| 603072 | 天和磁材 | 4.10 | 30.20 | 1052.72 | 0.96 |

| 603150 | 万朗磁塑 | 2.74 | 10.69 | 966.88 | 5.07 |

| 688077 | 大地熊 | 8.36 | 14.18 | 655.52 | 1.21 |

| 000612 | 焦作万方 | 2.67 | 5.13 | 600.31 | 1.22 |

| 300340 | 科恒股份 | 1.78 | 14.05 | 550.49 | 0.81 |

| 688663 | 新风光 | 3.18 | 4.91 | 539.44 | 2.56 |

| 301323 | 新莱福 | 5.63 | 8.53 | 469.10 | 1.84 |

| 301226 | 祥明智能 | 4.13 | 4.42 | 466.90 | 3.49 |

| 002943 | 宇晶股份 | 2.71 | 3.93 | 431.36 | 3.12 |

| 301273 | 瑞晨环保 | 2.36 | 7.15 | 348.34 | 5.53 |

| 000751 | 锌业股份 | 3.73 | 4.93 | 145.18 | 0.63 |

| 603663 | 三祥新材 | 0.24 | 2.62 | 140.38 | 0.51 |

| 603701 | 德宏股份 | 2.66 | 2.06 | -176.25 | -1.86 |

| 688020 | 方邦股份 | -1.53 | 3.32 | -216.52 | -2.09 |

| 600330 | 天通股份 | 1.50 | 4.09 | -289.89 | -0.77 |

| 600872 | 中炬高新 | 1.28 | 2.04 | -431.72 | -1.45 |

| 301141 | 中科磁业 | 14.77 | 58.53 | -490.53 | -0.26 |

| 600980 | 北矿科技 | 4.37 | 19.33 | -707.75 | -0.88 |

| 600259 | 广晟有色 | 5.57 | 10.08 | -800.36 | -0.41 |

| 000795 | 英洛华 | 3.22 | 11.31 | -1828.50 | -1.25 |

| 300127 | 银河磁体 | 3.83 | 18.24 | -1835.06 | -1.41 |

| 300428 | 立中集团 | 2.29 | 2.80 | -2013.93 | -7.07 |

| 301622 | 英思特 | 4.41 | 37.72 | -2127.42 | -2.19 |

| 002600 | 领益智造 | 0.23 | 1.18 | -2142.52 | -2.97 |

| 300779 | 惠城环保 | 1.14 | 2.92 | -4146.48 | -3.67 |

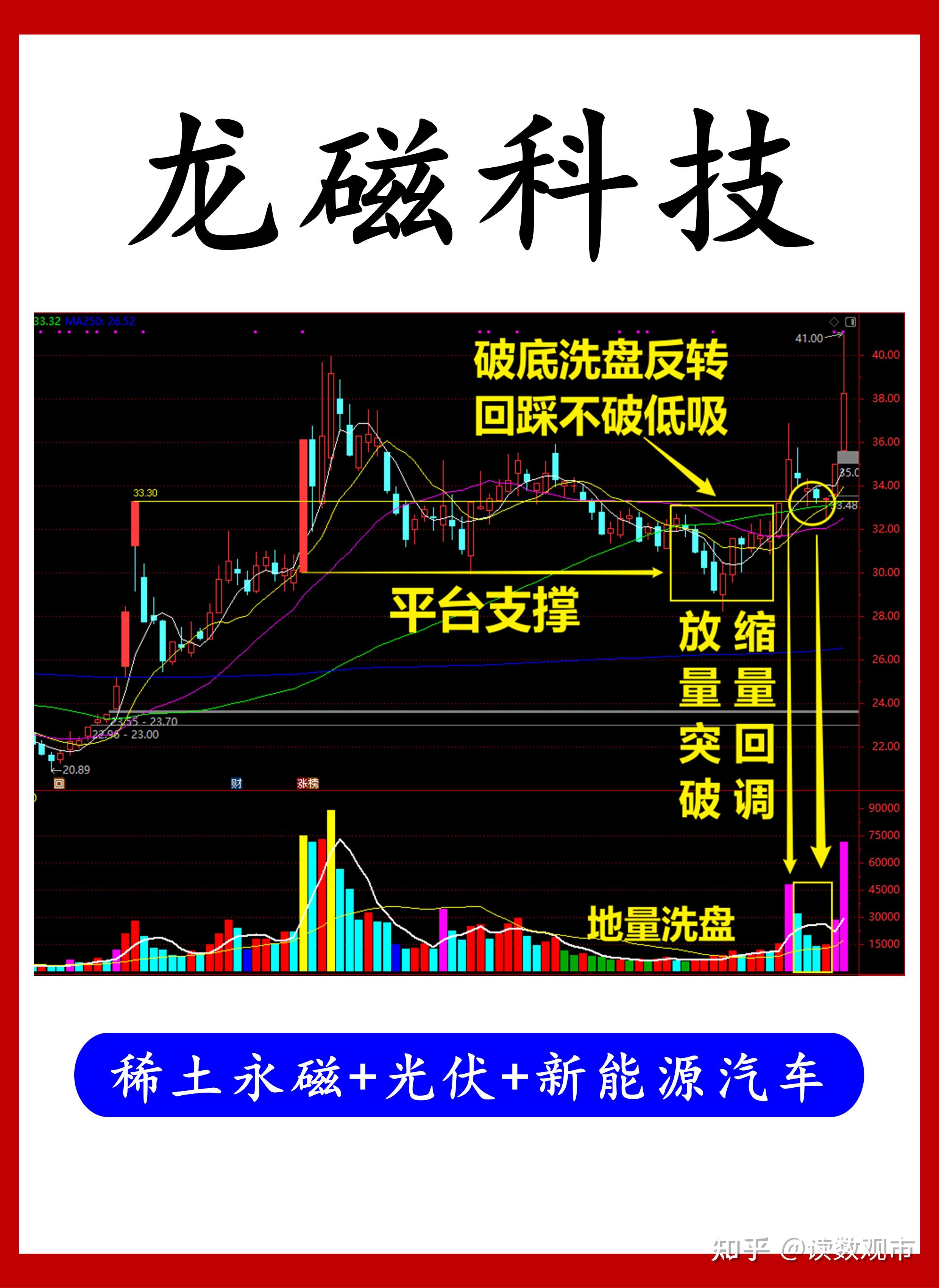

| 300835 | 龙磁科技 | 1.92 | 22.40 | -4335.85 | -4.94 |

| 000009 | 中国宝安 | 0.57 | 1.33 | -4412.64 | -14.45 |

| 601600 | 中国铝业 | 1.96 | 1.76 | -7895.46 | -4.70 |

| 600366 | 宁波韵升 | 4.25 | 21.83 | -16737.40 | -5.91 |

注:本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。